首頁>要聞

詳解醫(yī)保個人賬戶改革:個賬資金不屬于個人,?年輕人吃虧了,?

在人口老齡化和社保降費的雙重壓力之下,,我國醫(yī)保改革正逐步邁入存量改革時代,,從個人賬戶轉(zhuǎn)向門診統(tǒng)籌打響了存量改革的“第一槍”,。

權(quán)益置換是此次醫(yī)保個人賬戶改革的關(guān)鍵詞,。清華大學(xué)醫(yī)院管理研究院教授楊燕綏是我國最早提出用職工醫(yī)保個人賬戶支配權(quán)益置換門診統(tǒng)籌慢病保障權(quán)益的專家之一,。楊燕綏的研究表明,我國職工基本醫(yī)保繳費已無政策增長空間,,唯一出路就是要尋求存量改革,,提高醫(yī)保基金的使用效率,。

楊燕綏表示,,醫(yī)保個人賬戶不符合醫(yī)保社會共濟的基本原則,是20多年前醫(yī)保制度建立初始不得已的次優(yōu)選擇,。以全國醫(yī)保個人賬戶里人均只有約2000元的水平,,是難以抵抗慢病風險的,如今已到必須改革個人賬戶,、增強門診保障的時候了,。

第一財經(jīng):您是國內(nèi)比較早提出通過權(quán)益置換來改革個人賬戶的專家,現(xiàn)在改革方案已經(jīng)出來了,,如何看待這項改革的必要性,?

楊燕綏:個人賬戶是一種次優(yōu)選擇,醫(yī)保制度本應(yīng)遵循通道式的臨床路徑,,即門診住院一起管,,病人該住院就報銷住院費用,該門診就報銷門診費用,,但在20多年前醫(yī)保制度建立時,我國資源特別緊缺,,醫(yī)療體制改革方向還不太清晰,,所以將門診和住院分開,建立了一種“板塊式”的醫(yī)保模式,,即統(tǒng)籌基金報銷住院費用,,將企業(yè)繳費的一部分劃入個人賬戶用來支付門診費用,這是一種權(quán)宜之計,,是受條件限制所作出的次優(yōu)選擇,。

醫(yī)保個人賬戶發(fā)展十多年之后,它的弊端就已經(jīng)顯現(xiàn)出來了,。一是對慢性病保障不足,,門診慢病患者自付負擔趨重。二是職工醫(yī)保個人賬戶積累占比過高,。占職工醫(yī)?;?0%以上的資金不能有效使用,嚴重影響醫(yī)?;鸬氖褂眯??;谶@些原因,2010年頒布的《社會保險法》沒有對職工醫(yī)保個人賬戶做出制度安排,。

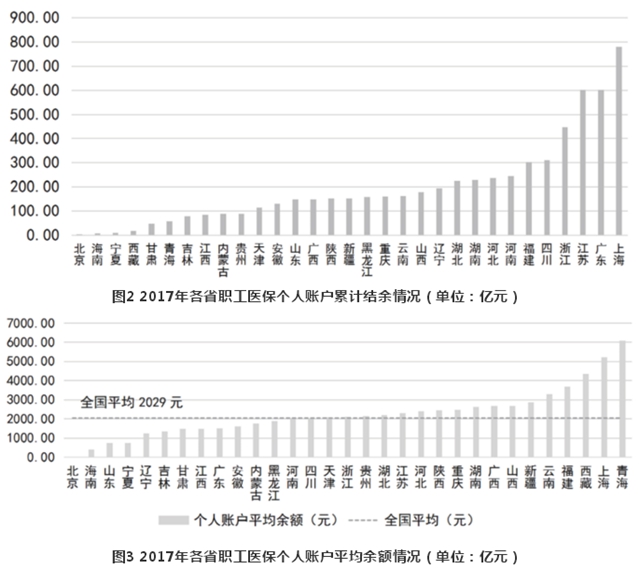

我們的研究顯示,,個人賬戶的積累并不足以應(yīng)對老齡化社會帶來的慢病風險。全國各省份職工醫(yī)保個人賬戶累計結(jié)余情況很不均衡,?!吨袊鴦趧咏y(tǒng)計年鑒2018》顯示,2017年北京市職工醫(yī)保個人賬戶累計結(jié)余為1億元,,上海市為780億元,;在個人賬戶人均累計結(jié)余方面,全國平均為2029元,,因北京市實行開放賬戶管理模式,,人均累計結(jié)余僅為6.4元。

以糖尿病為例,,在現(xiàn)行管理模式下,,我國糖尿病的直接花費每年約為6210億元人民幣,按患病率計算,,我國約有1億名糖尿病患者,,即人均費用6210元。照此計算,,目前人均2029元的職工醫(yī)保個人賬戶積累是遠遠不夠的,。建立門診共濟保障機制、社區(qū)醫(yī)療和慢性病臨床管理的制度安排,,可大大降低參保人的慢病風險和提高醫(yī)療保障水平,。

第一財經(jīng):現(xiàn)在改革過程中出現(xiàn)最大爭議是增加門診統(tǒng)籌為什么一定要減少個人賬戶?為什么不在保留個人賬戶規(guī)模的基礎(chǔ)上來做門診保障的增量改革,?

楊燕綏:因為醫(yī)保費率已經(jīng)封頂了,,現(xiàn)在全國平均費率是9%,按照全世界發(fā)展階段進行比較,,我國費率已經(jīng)達標了,,不可能再增加繳費了。加之國家為促進企業(yè)發(fā)展推出多項減稅降費政策,,我國職工基本醫(yī)保繳費已無政策增長空間(不排除工資基數(shù)增長),,當前唯有尋求存量改革,通過提高醫(yī)?;鸬氖褂眯蕘碓黾颖U纤?。

第一財經(jīng):也有人提出醫(yī)保個人賬戶屬于私人產(chǎn)權(quán),現(xiàn)在直接拿出共濟是否存在法律問題,?

楊燕綏:這是誤解,。參保人必須明白,,醫(yī)保個人賬戶中的資金并不是個人儲蓄,也不是個人福利,,而是醫(yī)?;鸬囊徊糠郑⒉皇菍儆趥€人的,,只是授權(quán)在一定范圍內(nèi)由個人支配,。

《社會保險法》里沒有提到個人賬戶,已經(jīng)說明個人賬戶的存在在中國醫(yī)療保險制度里面是沒有法律依據(jù)的,,它只是一個暫時現(xiàn)象,。改革之前是由個人支配去支付門診費用,現(xiàn)在還是這筆錢,,只是改變了支付方式,,由個人支付變成了統(tǒng)籌支付。以后慢病門診費用越來越高,,個人賬戶里面人均2000元積累是無法抵御慢病風險的,,必須加強社會共濟,通過個人賬戶支配權(quán)益來置換門診統(tǒng)籌慢病保障權(quán)益,。

第一財經(jīng):醫(yī)?;鸬拇媪扛母镉心男╇y點,面臨哪些挑戰(zhàn),?

楊燕綏:增量改革是給企業(yè)增加負擔,,我國不像西方,他們醫(yī)保每交一分錢,,都是企業(yè)一半,,個人一半,我們還是國企文化,,社保繳費還是企業(yè)為主的,所以要做增量就只能增加企業(yè)繳費,,但現(xiàn)在企業(yè)進入低成本發(fā)展階段,,也不能再給企業(yè)增加負擔了,即使是現(xiàn)在9%的費率,,企業(yè)還在繼續(xù)呼吁降費率,,這就決定了醫(yī)保只能進行存量改革。

以前我們遇到新的需求,,就用增量部分解決,,維持存量部分不動,這樣改革成本比較低,,但現(xiàn)在我們沒有增量了,,就要求對存量進行更合理的資源配置,,這樣可能改革的成本就稍微高一點,但經(jīng)過社會溝通,,給大家講明白之后,,大家還是能理解的。

參加醫(yī)保不應(yīng)該是為了找個賬戶存錢,,而是要抵御風險,。我們算一算,其實賬戶里的錢并沒有多少,,一旦發(fā)生門診慢病,,很快就會花完,風險還是蠻大的,。大家都應(yīng)該有互濟精神,,一個人看病,九個人幫助,,這樣醫(yī)療保險經(jīng)濟學(xué)才能平衡,。年輕人是吃了一點虧,但年輕人也會走到中老年,,也應(yīng)該看到未來的風險,,從長遠來看,縮小個人賬戶增加門診保障,,并不吃虧的,。

第一財經(jīng):社會的另一個質(zhì)疑是因為醫(yī)保基金比較缺錢才進行這項改革,。您怎么看,?

楊燕綏:這是一個恒定的規(guī)律,現(xiàn)在老百姓醫(yī)療需求越來越高,,而且醫(yī)保費率封頂,,通過有限的資金來面對不斷增長的需求,當然是缺錢,。正因為這樣,,醫(yī)保基金使用的效率要提高,,所以才需要對醫(yī)保賬戶的合理安排,、支付方式等方面進行改革。

第一財經(jīng):這次醫(yī)保個賬改革的重要原則是通過權(quán)益置換讓參保人的權(quán)益不受損,,但如何才能保障權(quán)益不受損?

楊燕綏:我認為應(yīng)該制定漸進式改革方案,。一邊建立門診共濟保障機制和提高慢性病費用分擔水平,一邊做好績效評估,,讓職工參?;颊呖吹将@益,,從而支持改革。

從國家治理的視角提高站位,,確保深化醫(yī)保改革的路不走偏,。目前我國各地門診保障政策主要有三大類,即門診特病分擔制,、普通門診統(tǒng)籌和社區(qū)首診統(tǒng)籌,。縣域和城區(qū)醫(yī)療集團社區(qū)醫(yī)療和家庭醫(yī)生簽約首診是醫(yī)改目標,,醫(yī)?;鸬闹С鼋Y(jié)構(gòu)應(yīng)與國家分級診療結(jié)構(gòu)保持一致。

編輯:王亦凡

關(guān)鍵詞:醫(yī)保 賬戶 改革 門診