首頁>要聞>沸點(diǎn) 沸點(diǎn)

違規(guī)校園貸再現(xiàn)江湖:學(xué)生借1萬5合同"變"1萬9

原標(biāo)題:“違規(guī)”校園貸再現(xiàn)江湖:借1萬5千元合同金額多還4千

今年研一的學(xué)生陳曉曉(化名),,去年5月準(zhǔn)備報(bào)考公務(wù)員培訓(xùn)班時(shí),通過玖富萬卡APP借了一筆網(wǎng)絡(luò)貸款,后來為了還貸她又借了一些,如今她還有多筆貸款要還。今年研一的李峰(化名),,目前手機(jī)中還有來自閃銀奇異APP的貸款未還,,3期未還的金額為1378.77元,。

對(duì)于平臺(tái)上出現(xiàn)大學(xué)生借款的情況,,玖富方面對(duì)新京報(bào)記者表示,,玖富萬卡APP在顯著位置公告:禁止學(xué)生申請(qǐng)貸款。閃銀奇異表示,,有極小比例學(xué)生偽裝成工薪人群進(jìn)行借款,。

校園貸的迅猛發(fā)展曾一度引起監(jiān)管部門的注意。為遏制校園貸亂象,,2017年開始,,監(jiān)管部門相繼出臺(tái)多項(xiàng)措施“堵偏門”“開正門”。當(dāng)年6月,,原銀監(jiān)會(huì)發(fā)文鼓勵(lì)商業(yè)銀行積極研究,、探索校園貸可持續(xù)經(jīng)營模式,“正門打開”,,從源頭杜絕校園貸亂象產(chǎn)生,。同時(shí),要求從事校園貸業(yè)務(wù)的網(wǎng)貸機(jī)構(gòu)一律暫停新發(fā)校園網(wǎng)貸業(yè)務(wù)標(biāo)的,,“堵上偏門”,。

在以“疏堵結(jié)合、打開正門,、扎緊圍欄,、加強(qiáng)治理”為思路的“校園貸風(fēng)險(xiǎn)專項(xiàng)整治”行動(dòng)兩周年之際,新京報(bào)記者通過采訪與調(diào)查發(fā)現(xiàn),,“90后”學(xué)生,,特別是身處畢業(yè)季、急需用錢的大學(xué)生們,,仍是網(wǎng)絡(luò)借貸的目標(biāo)借款人,。一些網(wǎng)貸機(jī)構(gòu)在借款人注冊(cè)時(shí),通過位置定位以及讀取學(xué)信網(wǎng)學(xué)籍信息,,了解到借款人為“在校生”后,,仍向其發(fā)放了借款。一些網(wǎng)貸平臺(tái)隱藏在網(wǎng)絡(luò)貸款A(yù)PP幕后,,繞過監(jiān)管繼續(xù)做著校園貸的生意,。

在多方試圖堵住“偏門”的同時(shí),銀行系逐漸進(jìn)駐校園,,大學(xué)生信用卡發(fā)卡潮重現(xiàn),。多數(shù)銀行已在近兩年推出針對(duì)大學(xué)生的信用卡產(chǎn)品。

在玖富萬卡上借款15000元,,合同金額顯示為18964.5元,。

在玖富萬卡借1萬5,,合同“變”1萬9

閃銀奇異驗(yàn)證學(xué)信網(wǎng)信息后仍放款

2018年5月5日,當(dāng)時(shí)身處畢業(yè)季,、準(zhǔn)備報(bào)考公務(wù)員培訓(xùn)班的河北農(nóng)業(yè)大學(xué)現(xiàn)代科技學(xué)院學(xué)生陳曉曉,,通過玖富萬卡APP借了一筆網(wǎng)絡(luò)貸款。為激活額度,,陳曉曉在其上填寫了必填項(xiàng)“儲(chǔ)蓄卡綁定”“運(yùn)營商評(píng)估”“個(gè)人信息”相關(guān)內(nèi)容,。

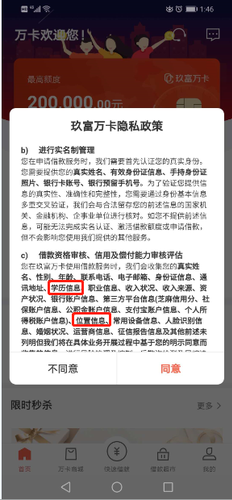

陳曉曉告訴新京報(bào)記者,當(dāng)日在玖富萬卡APP申請(qǐng)借款時(shí),,需要填寫的信息包括身份證,、住址、學(xué)歷,、收入情況,、緊急聯(lián)系人等信息。另外,,該APP還會(huì)要求獲取借款人的通訊錄等權(quán)限,,不授權(quán)就無法完成填寫及借款。

據(jù)陳曉曉介紹,,她在玖富萬卡APP申請(qǐng)借款時(shí),,“對(duì)方”未向她提出查詢學(xué)信網(wǎng)相關(guān)信息的授權(quán)。但是,,在填寫資料的過程中,,玖富萬卡APP要求獲取她手機(jī)的所處位置?!拔耶?dāng)時(shí)正在學(xué)校準(zhǔn)備畢業(yè)的事兒,。”

今年5月26日中午,,新京報(bào)記者下載并登陸玖富萬卡APP進(jìn)行驗(yàn)證后發(fā)現(xiàn),,陳曉曉介紹的情況,在玖富萬卡APP上仍然適用,。

在陳曉曉出示的賬單截屏上,,記者看到每月7日是她該筆借款的還款日,每期需要支付的金額為885.71元,。值得注意的是,,陳曉曉的借款額度為1.5萬元,借款合同中出現(xiàn)的金額卻接近1.90萬元(18964.50元),,該合同期限為2018年5月5日至2020年5月7日,。

“我當(dāng)時(shí)要借的是1萬5,但是后來合同生成后的數(shù)字是1萬8還多”,,陳曉曉向記者回憶道,。多出來的金額,,玖富萬卡做何解釋?陳曉曉告訴新京報(bào)記者,,“我給(玖富萬卡)客服打過電話他們就說服務(wù)費(fèi)之類的,?!?/p>

對(duì)此,,玖富方面稱,借款人在申請(qǐng)借款時(shí),,借款金額,、費(fèi)用、利息,、費(fèi)用支付方式及涉及的所有協(xié)議,,均會(huì)完整展示給客戶,由客戶全部確認(rèn)同意后方可確認(rèn)申請(qǐng)借款,。

據(jù)陳曉曉介紹,,今年5月底,她的上述借款已逾期半個(gè)月,,而其在玖富萬卡上還有多筆借款,。陳曉曉說,“你還完這筆,,它還給你額度,,(于是)你就光想借,(然后就變成)以貸養(yǎng)貸了”,。

李峰是西南交通大學(xué)的一名學(xué)生,,從大三開始使用網(wǎng)絡(luò)借貸。據(jù)李峰介紹,,他所借款的平臺(tái)閃銀奇異是在驗(yàn)證了李峰學(xué)信網(wǎng)信息的情況下,,即了解李峰當(dāng)時(shí)屬于一名大學(xué)在校生后,對(duì)他進(jìn)行了放貸,。

學(xué)信網(wǎng)全稱為“中國高等教育學(xué)生信息網(wǎng)”,。記者測(cè)試后看到,在學(xué)信網(wǎng)上可以進(jìn)行學(xué)籍,、學(xué)信檔案等在內(nèi)的學(xué)生個(gè)人信息查詢,。在這個(gè)學(xué)生個(gè)人信息一體化的大型數(shù)據(jù)倉庫里,還可以進(jìn)行學(xué)生個(gè)人圖像校對(duì),。

李峰向新京報(bào)記者提供了當(dāng)前其在閃銀奇異APP的“信用認(rèn)證”,。李峰提供的截圖顯示,閃銀奇異設(shè)置有“通訊錄”等10個(gè)信息認(rèn)證方式以提高借款人的額度,,其中包括“學(xué)信網(wǎng)”,。今年5月,,記者在李峰提供的當(dāng)前賬單詳情看到,每月22日是李峰的還款日,,他目前還有3期未還,,剩余還款金額為1378.77元。

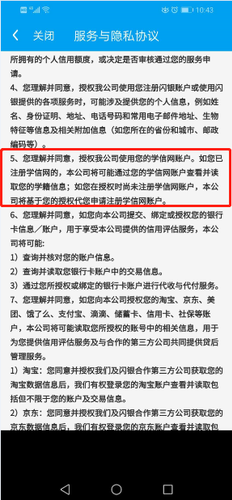

今年5月20日,,記者登錄閃銀奇異APP發(fā)現(xiàn),,在其“服務(wù)與隱私協(xié)議”中,記者看到授權(quán)閃銀奇異使用借款申請(qǐng)人學(xué)信網(wǎng)賬戶的字樣,?!叭缒炎?cè)學(xué)信網(wǎng)的,本公司將可能通過您的學(xué)信網(wǎng)賬戶查看并讀取您的學(xué)籍信息”,。

針對(duì)上述情況,,6月18日晚間,閃銀奇異方面回復(fù)新京報(bào)記者稱,,有極小比例的學(xué)生偽裝成工薪身份借款,。今年閃銀上線了“所有未滿22周歲用戶的借款需求均不被受理推薦”的強(qiáng)制規(guī)則。

玖富萬卡隱私政策需審核學(xué)歷,、位置等信息,。

校園貸的資金從哪里來?

幕后“金主”現(xiàn)網(wǎng)貸平臺(tái)

陳曉曉借款的玖富萬卡APP以及李峰口中的閃銀奇異APP,,為什么在監(jiān)管嚴(yán)禁之下,,依然在開展校園貸業(yè)務(wù)?它們的出借資金來自何方,?

在陳曉曉的“借款協(xié)議”中,,記者看到更多有關(guān)上述借款的細(xì)節(jié)。2018年5月5日,,陳曉曉向P2P網(wǎng)貸平臺(tái)北京玖富普惠信息技術(shù)有限公司(下稱“玖富普惠”)借款近1.90萬元(18964.50元),,年化利率為11.8%,24期本金加利息的還款總額為2.13萬元,?!敖杩顓f(xié)議”要求陳曉曉以等額本息的方式進(jìn)行還款,在借款用途一欄處顯示為“其他”,。

據(jù)玖富官網(wǎng)信息顯示,,玖富萬卡是玖富集團(tuán)推出的智能信用賬戶產(chǎn)品,類似于個(gè)人虛擬信用卡,。從其他借款人提供的協(xié)議中,,新京報(bào)記者調(diào)查發(fā)現(xiàn),玖富的放貸資金主要來源于P2P網(wǎng)貸平臺(tái)玖富普惠以及機(jī)構(gòu)(例如,,云南國際信托有限公司),。

對(duì)此,,玖富方面表示,玖富萬卡與玖富集團(tuán)旗下玖富普惠平臺(tái)合作,,向持牌金融機(jī)構(gòu)與玖富普惠平臺(tái)導(dǎo)流借款人,。

值得注意的是,閃銀奇異本身并非P2P網(wǎng)貸平臺(tái),,而是為各資金入口提供信用評(píng)估,、借款推薦以及貸后管理的資產(chǎn)端整合服務(wù)平臺(tái)。閃銀奇異背后資金來自多家網(wǎng)貸平臺(tái),。

據(jù)李峰提供的截圖顯示,,其登錄閃銀奇異APP在“糯米貸”有過借款,。據(jù)李峰向“糯米貸”還款的記錄顯示,,“對(duì)方賬戶”為杭州瑪瑙灣科技有限公司(簡稱“瑪瑙灣”)、北京懶財(cái)信息科技有限公司(簡稱“懶財(cái)網(wǎng)貸”),。由李峰提供的另一筆登錄閃銀奇異APP產(chǎn)生借貸的還款記錄顯示,,“對(duì)方賬戶”為深圳光華普惠科技有限公司(簡稱“笑臉金融”)。

記者查詢國家企業(yè)信用信息公示系統(tǒng),、天眼查及華為手機(jī)應(yīng)用市場(chǎng),,沒有找到糯米貸工商登記實(shí)體及APP運(yùn)營方。

公開信息顯示,,笑臉金融,、瑪瑙灣、懶財(cái)網(wǎng)貸三家公司均為P2P網(wǎng)貸平臺(tái),。截至今年5月31日,,據(jù)三家平臺(tái)官網(wǎng)信披顯示,目前借貸余額規(guī)模最大的平臺(tái)是瑪瑙灣28.91億元,;笑臉金融排名第二,,為16.26億元。而據(jù)笑臉金融官網(wǎng)披露,,閃銀奇異是其“戰(zhàn)略合作伙伴”,。

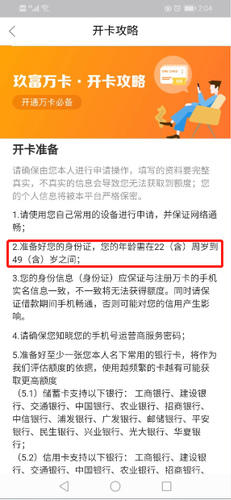

玖富萬卡開卡攻略標(biāo)注了借款人的年齡限制。

玖富第三方擔(dān)保公司分一杯羹

去年凈收入同比增長超300%

實(shí)際上,,陳曉曉應(yīng)支付的費(fèi)用包括但不限于網(wǎng)貸信息技術(shù)服務(wù)費(fèi),、信息咨詢服務(wù)費(fèi)、保障計(jì)劃??畹荣M(fèi),。

在陳曉曉2018年5月5日的網(wǎng)絡(luò)借款中,玫富萬卡共計(jì)生成10份合同,、協(xié)議或授權(quán)書/確認(rèn)書,。10份合同中,,除涉及玖富體系內(nèi)的合同外,還涉及北京恒元信業(yè)信息技術(shù)有限公司,、廣東集成融資擔(dān)保有限公司(下稱“集成擔(dān)?!保┑榷嗉也煌墓尽?/p>

在“調(diào)解協(xié)議”中,,記者看到“申請(qǐng)人”名稱為恒元,。恒元是玖富的第三方催收公司,但它與玖富似乎并不只是“合作伙伴”關(guān)系,。

天眼查信息顯示,,2017年11月,恒元完成天使輪,,投資方為北京唯獵資本管理咨詢有限公司(下稱“唯獵資本”),。玖富普惠法定代表人任一帆與唯獵資本在2018年1月8日共同投資創(chuàng)立寧波唯獵創(chuàng)富投資合伙企業(yè)(有限合伙)。同時(shí),,唯獵資本還是寧波唯獵創(chuàng)富投資合伙企業(yè)(有限合伙)的企業(yè)法人,。目前,唯獵資本是恒元的歷史股東,。

據(jù)中國互聯(lián)網(wǎng)金融協(xié)會(huì)披露,,玖富普惠合作的第三方包含恒元。恒元的主要權(quán)利與義務(wù)被描述為“使用仲裁,、訴訟等方式對(duì)玖富普惠平臺(tái)逾期客戶進(jìn)行欠款催告通知”,。

在2018年5月5日的合同中,陳曉曉需要向集成擔(dān)保擔(dān)保劃轉(zhuǎn)的“保障計(jì)劃??顚S觅~戶”同期合同金額為1200.45元,。協(xié)議顯示,“保障計(jì)劃??睢笔菫楸U腺Y金提供方的利益,,平臺(tái)服務(wù)方及/或平臺(tái)服務(wù)方合作的第三方擔(dān)保機(jī)構(gòu),向借款人收取并存入以平臺(tái)服務(wù)方及/或擔(dān)保機(jī)構(gòu)在第三方支付機(jī)構(gòu)或銀行單獨(dú)開立的專用賬戶中的費(fèi)用,。

這筆1200.45元的費(fèi)用在陳曉曉獲得借款資金的當(dāng)日,、已經(jīng)一次性由玖富委托的第三方合作機(jī)構(gòu)或銀行代為向集成擔(dān)保劃扣。

據(jù)其母公司中國金融發(fā)展(控股)有限公司年報(bào)顯示,,集成擔(dān)保融資擔(dān)保服務(wù)凈收入同比增長約為365.5%,。

據(jù)中國金融發(fā)展(控股)有限公司2018年年報(bào)(下稱“年報(bào)”)顯示,截至2018年12月31日,,集團(tuán)的收益約為人民幣5610萬元,,同比下降約37.5%。融資擔(dān)保卻是其增幅最大的業(yè)務(wù)。據(jù)公司官網(wǎng)顯示,,集團(tuán)融資擔(dān)保業(yè)務(wù)的主要服務(wù)機(jī)構(gòu)即為集成擔(dān)保,。

年報(bào)中,中國金融發(fā)展(控股)有限公司披露其融資擔(dān)保服務(wù)的收益主要來自“就我們所提供的融資擔(dān)保服務(wù)而收取的服務(wù)費(fèi),。截至2018年12月31日,,集團(tuán)來自融資擔(dān)保服務(wù)的凈收入約為人民幣2700萬元,同比增長約為365.5%,?!?/p>

閃銀奇異要求借款申請(qǐng)人授權(quán)使用其學(xué)信網(wǎng)賬戶。

監(jiān)管要求“開正門”“強(qiáng)治理”

銀行系高成本低利率困境待解

2017年6月28日,,由原中國銀監(jiān)會(huì),、教育部、人力資源和社會(huì)保障部聯(lián)合印發(fā)的《關(guān)于進(jìn)一步加強(qiáng)校園貸規(guī)范管理工作的通知》,,明確提出“開正門”同時(shí)“強(qiáng)治理”,,即鼓勵(lì)商業(yè)銀行和政策性銀行進(jìn)一步針對(duì)大學(xué)生合理需求研發(fā)產(chǎn)品,提高對(duì)大學(xué)生的服務(wù)效率,,補(bǔ)齊面向校園,、面向大學(xué)生金融服務(wù)覆蓋不足的短板。

隨著多方試圖堵住“偏門”,,銀行系金融機(jī)構(gòu)逐漸進(jìn)駐校園,成為服務(wù)大學(xué)生信貸服務(wù)的主力軍,,大學(xué)生信用卡發(fā)卡潮重現(xiàn),。

新京報(bào)記者梳理發(fā)現(xiàn),除針對(duì)大學(xué)生推出消費(fèi)貸產(chǎn)品外,,工農(nóng)中建四大行已在2017年,、2018年推出針對(duì)大學(xué)生的信用卡。多數(shù)股份制銀行也在近兩年推出針對(duì)大學(xué)生的信用卡產(chǎn)品,。其中,,有銀行在2017年9月推出8款大學(xué)生信用卡產(chǎn)品。

但是,,新京報(bào)記者最近走訪發(fā)現(xiàn),,多數(shù)在校大學(xué)生表示,并不了解銀行系推出的信用卡,,平時(shí)還是較多使用互聯(lián)網(wǎng)平臺(tái)的金融產(chǎn)品,。

有接受新京報(bào)采訪的在校大學(xué)生表示,平時(shí)消費(fèi)根據(jù)消費(fèi)場(chǎng)景的趨向,,多選擇花唄,、白條、借唄等金融產(chǎn)品?!捌綍r(shí)在淘寶或者京東買東西,,淘寶和京東推薦使用,順便就用了,?!?/p>

另一方面,失控的校園貸亂象曾給高校蒙上了一層“陰影”,,不少高校依然對(duì)“開正門”持有謹(jǐn)慎的態(tài)度,,提高了銀行系進(jìn)入校園的門檻。

“雖然監(jiān)管認(rèn)為銀行系是校園貸正規(guī)軍,,但學(xué)校似乎沒有同樣的認(rèn)可度,。學(xué)校并不覺得大學(xué)生信用卡是正規(guī)的金融產(chǎn)品,我們?cè)谌粘B涞剡^程中也存在大學(xué)校園難進(jìn)的問題,?!蹦彻煞菪行庞每ㄖ行呢?fù)責(zé)人對(duì)記者表示。

“我們現(xiàn)在有一款針對(duì)大學(xué)生的信用卡產(chǎn)品,,但是并沒有去學(xué)校宣傳,。因?yàn)槿W(xué)校宣傳需要學(xué)校審批,過程比較復(fù)雜,?!惫獯筱y行學(xué)院路附近一銀行網(wǎng)點(diǎn)的工作人員表示。

在高校提高銀行系準(zhǔn)入門檻時(shí),,銀行系也對(duì)大學(xué)生信用卡申請(qǐng)者持有謹(jǐn)慎態(tài)度,。有銀行要求大學(xué)生信用卡第一還款來源是父母,有銀行設(shè)置信用卡申請(qǐng)時(shí)間,,有銀行要求學(xué)生申請(qǐng)信用卡產(chǎn)品前先購買保險(xiǎn),,也有銀行要求先存款后消費(fèi)。

在多位業(yè)內(nèi)人士看來,,銀行系謹(jǐn)慎,、積極性不高,折射出銀行系在校園貸市場(chǎng)的困境,?!霸谛4髮W(xué)生在信用上天然具有缺陷,而從盈利角度看,,銀行系校園貸在高成本的同時(shí)還要低利率,,這種普惠性質(zhì)決定銀行積極性不高?!币簧鲜秀y行高管坦言,。

記者走訪發(fā)現(xiàn),從授信額度上看,多家銀行考慮到大學(xué)生無收入來源,,本科生可以申請(qǐng)信用卡的最高額度是三千元,,研究生最高額度是五千元。

此外,,多數(shù)銀行表示,,大學(xué)生在校期間沒有提額的機(jī)會(huì)?!邦~度不會(huì)在學(xué)生讀書期間增加,,除非學(xué)生畢業(yè)工作后,可申請(qǐng)換為普通信用卡,,才有提額機(jī)會(huì),。”光大銀行學(xué)院路附近網(wǎng)點(diǎn)工作人員表示,。

從還款來源看,,有兩家國有大行網(wǎng)點(diǎn)要求大學(xué)生將監(jiān)護(hù)人作為信用卡第一還款來源。

記者以大學(xué)生身份咨詢工行定福莊網(wǎng)點(diǎn)被告知,,該行網(wǎng)點(diǎn)針對(duì)大學(xué)生的信用卡有可透支,、不可透支兩類?!皩iT針對(duì)大學(xué)生,、可透支的信用卡只有一種,這款信用卡的第一還款來源是學(xué)生家長,?!痹摼W(wǎng)點(diǎn)工作人員介紹。

從股份行的情況看,,各家針對(duì)大學(xué)生信用卡申請(qǐng)者設(shè)置了不同的“風(fēng)控”紅線。

光大銀行學(xué)院路支行的一工作人員介紹,,近期該網(wǎng)點(diǎn)剛推出一款針對(duì)在校大學(xué)生的信用卡產(chǎn)品,。“考慮到學(xué)生沒有收入來源,,最開始是零額度,,需要交納一定保費(fèi)才能使用——這是因?yàn)槿f一出現(xiàn)逾期,保險(xiǎn)公司把學(xué)生借款墊付給光大銀行,,當(dāng)然學(xué)生還要還保險(xiǎn)公司的錢,。保費(fèi)費(fèi)率是2.5%,一年一交,,如果第二年沒有交,,額度恢復(fù)成零。保費(fèi)按額度來交,額度越高保費(fèi)越高,?!?/p>

也有銀行要求申請(qǐng)者先存錢后消費(fèi)?!案鶕?jù)你存錢的額度,、消費(fèi)的次數(shù)和額度,銀行逐漸給出可透支額度,。如果每一期都能正常還款,,可透支額度也會(huì)慢慢調(diào)高,可以不斷提額,?!闭猩蹄y行東三環(huán)支行的工作人員介紹。

記者走訪發(fā)現(xiàn),,多數(shù)銀行并未將針對(duì)大學(xué)生的信用卡作為主推產(chǎn)品,。在多位業(yè)內(nèi)人士看來,銀行系的謹(jǐn)慎,、積極性不高折射出銀行系在校園貸市場(chǎng)上的困境,。

“一是利率限制。銀行作為正規(guī)軍,,不可能走高息的路子,,導(dǎo)致銀行的校園貸產(chǎn)品很難盈利,缺乏商業(yè)可持續(xù)性,。二是經(jīng)營限制,。校園貸市場(chǎng)太分散,校園貸市場(chǎng)空間有限,,難以引起戰(zhàn)略層面重視,。三是競爭因素?;ヂ?lián)網(wǎng)巨頭借助支付工具,,已經(jīng)實(shí)現(xiàn)對(duì)校園群體的高度滲透,牢牢占據(jù)了市場(chǎng),。四是聲譽(yù)風(fēng)險(xiǎn),。校園貸業(yè)務(wù)空間有限,但輿論敏感性很強(qiáng),,極易引發(fā)聲譽(yù)風(fēng)險(xiǎn),,進(jìn)一步削弱了銀行的積極性?!碧K寧金融研究院互聯(lián)網(wǎng)金融中心主任薛洪言表示,,上述因素改變之前,,銀行在校園貸方面不會(huì)有大的動(dòng)作。

如何滿足新消費(fèi)群體借款需求,?

亟須建立行業(yè)標(biāo)準(zhǔn),,規(guī)范市場(chǎng)

融360數(shù)據(jù)顯示,“90后”使用消費(fèi)貸款用于日常生活消費(fèi)的人群超過五成,,占比50.17%,。在貸款渠道方面,除了信用卡,、花唄,、白條等,超過一半的年輕人選擇了網(wǎng)貸,。對(duì)于網(wǎng)貸收費(fèi)亂象以及校園貸等問題,,北京、上海等地的行業(yè)自律協(xié)會(huì)近期紛紛提出明確要求,。

為進(jìn)一步遏制非法借貸的惡劣影響,,規(guī)范消費(fèi)借貸市場(chǎng)行為,發(fā)揮行業(yè)自律精神,,5月27日,,北京市互聯(lián)網(wǎng)金融行業(yè)協(xié)會(huì)(下稱“北京互金協(xié)會(huì)”)組織召開消費(fèi)信貸標(biāo)準(zhǔn)研討會(huì)。重點(diǎn)討論借貸期限,、金額,、利率和服務(wù)費(fèi)收取問題。

針對(duì)市場(chǎng)上存在的借貸亂象,,上述會(huì)議認(rèn)為,,需要界定合理的借款期限和金額,服務(wù)費(fèi)的收取需要區(qū)分利率與服務(wù)費(fèi),,探討服務(wù)費(fèi)收取時(shí)間,、方式及面向人群。會(huì)議還提出,,消費(fèi)信貸標(biāo)準(zhǔn)設(shè)立后,,可考慮建立短貸行業(yè)聯(lián)盟,設(shè)立聯(lián)盟章程,,劃定行業(yè)底線,對(duì)于不遵守規(guī)則的平臺(tái),,共同予以抵制,。

北京互金協(xié)會(huì)秘書長王思聰表示,新消費(fèi)群體的崛起,,帶來高速增長的借款需求,、套路貸,、類現(xiàn)金貸等亂象,給行業(yè)帶來了嚴(yán)重的負(fù)面影響,,亟須建立一套行業(yè)標(biāo)準(zhǔn),,規(guī)范市場(chǎng),促進(jìn)行業(yè)健康有序發(fā)展,。

長期以來,,不法分子以無抵押、無擔(dān)保,、快速放貸等理由為噱頭,,設(shè)置“以貸養(yǎng)貸”、“多頭借貸”等金融詐騙圈套,,誘騙或強(qiáng)迫金融消費(fèi)者,,尤其是在校大學(xué)生陷入“校園貸”、“高利貸”等,,致其背負(fù)巨大金額的金錢債務(wù),。

為積極履行社會(huì)責(zé)任,打擊社會(huì)非法放貸行為,,保護(hù)陷入“校園貸”“高利貸”等圈套的弱勢(shì)社會(huì)群體,,5月27日,北京互金協(xié)會(huì)決定新增“校園貸”,、“高利貸”等投訴服務(wù),,廣大市民若發(fā)現(xiàn)身邊有深陷“校園貸”、“高利貸”等的受害者,,或者惡意放貸的非法人員,、機(jī)構(gòu)等相關(guān)線索,可以撥打熱線電話400-661-9609進(jìn)行投訴,。

此前,,5月17日,上海市互聯(lián)網(wǎng)金融行業(yè)協(xié)會(huì)官方公號(hào)也發(fā)布《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)合規(guī)經(jīng)營倡議書》,。倡議書對(duì)業(yè)者提出“杜絕‘校園貸’‘現(xiàn)金貸’等,,堅(jiān)持合理收費(fèi)與規(guī)范催收”等六點(diǎn)要求。

從上可以看出,,在“校園貸風(fēng)險(xiǎn)專項(xiàng)整治”行動(dòng)兩周年之際,,有的機(jī)構(gòu)仍在違規(guī)向在校學(xué)生發(fā)放校園貸,銀行系金融機(jī)構(gòu)積極開展相關(guān)業(yè)務(wù)過程中也遇到一定的困難,。同時(shí),,數(shù)據(jù)顯示,新消費(fèi)群體的借款需求是存在的,,如何“安全”地滿足他們,,是需要多部門,、多機(jī)構(gòu)繼續(xù)探討的問題。

編輯:曾珂

關(guān)鍵詞:違規(guī)校園貸再現(xiàn)江湖

北京宋莊藝術(shù)區(qū)新聯(lián)會(huì)赴延安地區(qū)培訓(xùn)采風(fēng)

北京宋莊藝術(shù)區(qū)新聯(lián)會(huì)赴延安地區(qū)培訓(xùn)采風(fēng) 卡地亞?故宮博物院工藝與修復(fù)特展亮相故宮

卡地亞?故宮博物院工藝與修復(fù)特展亮相故宮 走進(jìn)塔吉克斯坦納烏魯茲宮

走進(jìn)塔吉克斯坦納烏魯茲宮 也門霍亂病例激增

也門霍亂病例激增 2019亞洲商務(wù)航空大會(huì)及展覽會(huì)開幕

2019亞洲商務(wù)航空大會(huì)及展覽會(huì)開幕 世界園林巡禮——日本大宮盆栽美術(shù)館

世界園林巡禮——日本大宮盆栽美術(shù)館 巴黎圣母院:浩劫之后

巴黎圣母院:浩劫之后

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進(jìn)

許進(jìn) 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅