首頁>國企·民企>財·知道財·知道

2019年中國品牌力指數(shù)(C-BPI)研究成果發(fā)布

2019年4月15日,中國北京 –品牌評級權(quán)威機構(gòu)Chnbrand今日發(fā)布2019年(第九屆)中國品牌力指數(shù)(C-BPI)品牌排名和分析報告,,該品牌評價制度連續(xù)數(shù)年獲得工業(yè)和信息化部品牌政策專項資金的扶持,。2019年全國消費者調(diào)查結(jié)果表明:

消費者記住的品牌數(shù)量在減少,。但這并不代表品牌正在失去影響力。相反,,對一部分的遺忘是對另一部分的選擇,上榜品牌的品牌力水平整體上升,再購穩(wěn)定性和品牌關(guān)系都在持續(xù)增強,。這部分被記住的品牌,享有更長久的用戶價值,。

中產(chǎn)人群和一線城市消費者記得的品牌個數(shù)更少,,品牌關(guān)系更緊密,而廣大的下沉市場中仍存在更為開放的品牌空間,。

行業(yè)特征差異,,是企業(yè)進行品牌建設(shè)必須考慮的部分。贏家通吃的互聯(lián)網(wǎng)寡頭,,占據(jù)最高品牌力和領(lǐng)先力,;高邊際交付成本行業(yè),和高競爭烈度行業(yè),,雖有相似的品牌力和領(lǐng)先力格局,,但品牌思路指向不同的方向;成熟穩(wěn)定市場內(nèi)的領(lǐng)導(dǎo)品牌,,則需要以品牌價值煥新來維系用戶關(guān)系和品牌地位,。

從品牌與消費者建立鏈接的三個層級(形成認知、接觸體驗,、構(gòu)建關(guān)系)來看,,初創(chuàng)階段品牌使用洗腦式廣告雖然是拉動認知的有效方式,但可能引發(fā)負面情緒傷害品牌關(guān)系,。而成熟品牌應(yīng)重點關(guān)注品牌迭代,,SK-II和奧利奧年輕化策略的成功在C-BPI數(shù)據(jù)端有所體現(xiàn)。

最后,,Chnbrand提出,,好的產(chǎn)品服務(wù)是作為基底的存在,,但這并不足夠,附加的自我表達價值,、社交價值和情感價值,,都是產(chǎn)品之上溢出的部分,這正是作為“溢出物”的品牌的效用,。

Part 1 趨勢:被記住的品牌在減少,,你的品牌在復(fù)購清單內(nèi),還是一次性的,?

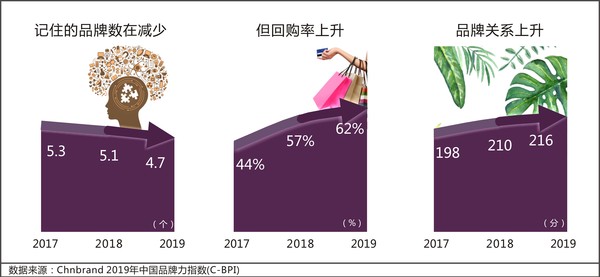

1. 消費者記住的品牌數(shù)量在減少,。

2019年C-BPI調(diào)查顯示,消費者在一個品類中,,能主動想起的平均品牌數(shù)量是4.82個,,這個數(shù)字在2018年是5.07個,在2017年是5.33個,。增加的信息量并沒有讓更多的品牌到達消費者心智,,而是在分散的渠道和碎片化的傳播中消散了。

2. 品牌力并非下降,,而是聚集,。

但記憶品牌數(shù)量的減少并不代表品牌正在失去影響力。相反,,上榜品牌的整體品牌力水平,,從去年的313.6分,升至326.8分,。這說明,,消費者的心智正在向一部分品牌集中。

碎片化傳播環(huán)境下,,品牌觸達用戶并讓他們記住是件很困難的事,,甚至比讓他們購買更加困難?;ヂ?lián)網(wǎng)平臺打造的豐富獲客場景,,能快速實現(xiàn)從內(nèi)容到銷售的轉(zhuǎn)化,購買決策往往在20秒內(nèi)即可達成,。但是,,單次購買,并不能在用戶的心智中留下痕跡,。營銷界普遍認為,,記住一個品牌至少需要7次接觸。消費者確實在行為端變得不再忠誠,他們不錯過各種促銷,,熟練嘗新,,但是能記住的,依然只有那幾個,,或者更少品牌,。越來越精明和越來越感性,并不是相悖的事實,。

這個結(jié)論在再購意愿上,,也被證實。數(shù)據(jù)顯示,,消費者再次購買自己最熟悉品牌的意愿,,逐年增強。如果不能被消費者記住,,下次的購買清單中,不會有你的存在,。

3. 對一部分的遺忘,,恰恰是對另一部分的選擇。

人有限的注意力,,面對大量的選擇時,,主動向少數(shù)明星品牌集中,或者向與自己相關(guān)的品牌集中,,是一種必然的趨勢,,也是認知閉合的表現(xiàn)。對一部分的遺忘,,恰恰是對另一部分的選擇,。被記住的那些品牌,和消費者建立了更親密的品牌關(guān)系,。過去三年,,上榜品牌的品牌關(guān)系得分連續(xù)穩(wěn)定上升。包含偏好,、聯(lián)想和忠誠在內(nèi)的品牌關(guān)系,,不僅僅代表了消費者對品牌的理解與認同,也代表了他們對自己未來行為的承諾,。

這部分被記住的品牌,,享有更長久的用戶價值。

4. 相比一線城市更嚴(yán)苛和緊密的品牌圈,,廣大的下沉市場中仍存在巨大的品牌空間,。

中產(chǎn)人群和一線城市消費者,是中國消費趨勢的引領(lǐng)力量,,也擁有最高的聲量和話語權(quán),。一般認為,,他們接觸并存儲著更多的品牌資源。然而,,一線城市超載的信息負荷,、緊張的時間資源,提高了品牌信息拾取的難度,。數(shù)據(jù)顯示,,在“記得”的品牌數(shù)量方面,他們并無優(yōu)勢,。一線城市人群的品牌記憶個數(shù)低于二線城市,,而隨著收入的上升,品牌記憶個數(shù)也呈現(xiàn)下降趨勢,。

雖然記得的更少,,但是關(guān)系更緊密,中產(chǎn)和一線城市人群更濃縮地體現(xiàn)了2019年中國品牌趨勢,。他們對品牌更挑剔嚴(yán)苛的選擇,,以及更成熟和穩(wěn)定的個人品牌圈劃定,讓該圈層的品牌表現(xiàn)具有相當(dāng)?shù)姆€(wěn)定性,。

而對于需要上升空間的新品牌來說,,二線以下城市,顯然是更具潛力的市場,。這里的人們擁有更多可支配時間與精力用以吸納新的信息,,品牌認知容量仍在擴充。企業(yè)仍可期待通過拉升認知度實現(xiàn)品牌力和銷售的拓展,。中國消費的多樣與復(fù)雜,,絕非升級或者降級可一言以蔽,多樣的市場中蘊藏著巨大的機會,。

Part 2 行業(yè):品牌建設(shè),,如何通過異業(yè)對標(biāo)獲得啟發(fā)?

一個品牌的C-BPI得分,,是其在行業(yè)中的相對位置在消費者心智中的投射,。所以C-BPI絕對值并不適合進行異業(yè)對標(biāo)。但是,,我們可以借助跨行業(yè)參照體系,,反過來理解行業(yè)對品牌建設(shè)的約束與要求。

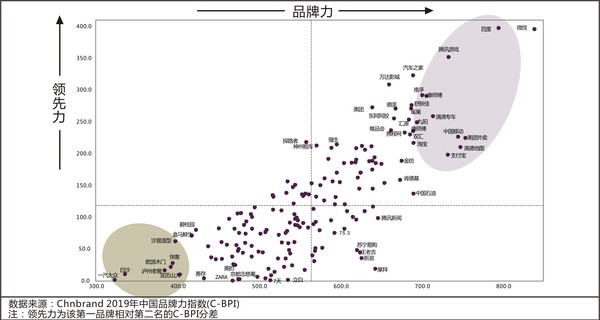

下圖聚集176個品類第一品牌,,水平向右品牌力絕對值逐漸增高,;縱向向上領(lǐng)先第二名的優(yōu)勢逐漸拉大。

1. 贏家通吃的互聯(lián)網(wǎng)寡頭,占據(jù)最高品牌力和領(lǐng)先力,。

C-BPI得分最高的8個品牌,,除了中國移動(通訊服務(wù))之外,全部來自互聯(lián)網(wǎng)行業(yè),,分別是微信(社交類APP),、百度(搜索引擎)、美團外賣(外賣平臺),、高德地圖(地圖類APP),、騰訊游戲(大型網(wǎng)絡(luò)游戲運營商)、支付寶(第三方支付平臺),、滴滴專車(專車服務(wù)),。而他們在縱坐標(biāo)上,也處于高點,,意味著其在行業(yè)內(nèi)擁有絕對的品牌領(lǐng)先力,。

區(qū)別于傳統(tǒng)行業(yè)的品牌運營,互聯(lián)網(wǎng)企業(yè)更少將自己作為邊界清晰,、個性鮮明的品牌來打造,,而更多作為平臺運營以吸納流量,依靠網(wǎng)絡(luò)效應(yīng),,形成贏家通吃的局面。所以,,大型互聯(lián)網(wǎng)企業(yè)作為行業(yè)內(nèi)的自然壟斷者,,擁有超出傳統(tǒng)行業(yè)水平的品牌力,是可以理解的,。然而,,在尚未形成一家獨大的市場內(nèi),先發(fā)優(yōu)勢并非不可撼動,。過去一年內(nèi),,幾個消費互聯(lián)網(wǎng)領(lǐng)域的格局,在消費者心智端發(fā)生了巨大的變化,。例如,,外賣平臺變局,美團外賣從去年的第四名躍升至第一名,,品牌力上升100%,,品牌認知和品牌關(guān)系升幅分別為154%和58%;相應(yīng)地,,去年的第一品牌餓了么跌至第二,,品牌偏好下降48%,再購意愿下降40%。招聘網(wǎng)站中,,前程無憂品牌力下滑223分,,滑落至第二名;同樣下滑的還有中華英才網(wǎng),;智聯(lián)招聘成為該品類的第一品牌,;特別需要提及的,是去年未上榜的58同城招聘,,今年躍居第三,,從品牌認知、偏好到再購意愿都有顯著躍升,。

2. 高邊際交付成本行業(yè),,和高競爭烈度行業(yè),雖有相似的品牌力和領(lǐng)先力,,但品牌思路指向不同的方向,。

位于圖左下角部分的第一品牌,絕對品牌力和相對領(lǐng)先力都偏低,,但因行業(yè)特點差異,,同屬該區(qū)域的品牌,建設(shè)思路完全不同,。

一類是高邊際交付成本行業(yè),,以服務(wù)類為主,例如健身會所(亞歷山大),、美容美發(fā)連鎖(沙宣造型),、連鎖便利店(快客),品牌力拓展依托于店面數(shù)量與范圍,,行業(yè)性質(zhì)決定了該行業(yè)品牌不適合與邊際交付成本為零的互聯(lián)網(wǎng)品牌或全國分銷的消費品品牌對標(biāo)品牌力,。全國范圍內(nèi)的品牌投放效率較低,更集聚的品牌投放和良好的品牌關(guān)系管理會有良好收效,。

另外一類,,是參與者眾多的高競爭烈度市場,如汽車行業(yè),。此類行業(yè)的參與者有成熟的品牌力,,品牌認知和品牌關(guān)系較高,但是競爭激烈,。品牌的持續(xù)投放未必能助其取得顯著的競爭優(yōu)勢,,但停止品牌建設(shè),則必然被甩出核心陣營,。這是一場無法單方面退出的博弈,。與其相類的還有服裝相關(guān)和護膚品相關(guān)品類,。

3. 成熟穩(wěn)定市場內(nèi)的領(lǐng)導(dǎo)品牌,則需要以品牌價值煥新來維系用戶關(guān)系和品牌地位,。

分布在第四象限的企業(yè),,擁有高品牌力和勢均力敵的同業(yè)者,往往出現(xiàn)在成熟穩(wěn)定的市場內(nèi),,例如蘇寧易購(電器城),、王老吉(涼茶)、雪花(啤酒),。在此類市場中,,領(lǐng)導(dǎo)品牌的認知度已經(jīng)足夠高,高到讓人懷疑廣告投放的必要性,。而事實上,,在此階段的品牌持續(xù)投入,不止是在持續(xù)發(fā)出可信賴信號,,維系消費者的熟悉與信任,,維持競爭力量對比,也承擔(dān)著品牌隨時代煥新的責(zé)任,。

Part 3 成長,,塑造,還是迭代,?重點是識別品牌所處的生命階段

除了行業(yè)特征與競爭格局,,對品牌個體建設(shè)更具思考意義的,是其自身所處的品牌生命階段,。當(dāng)企業(yè)被眾多營銷大師給出的相左的品牌建議所困擾時,,或許應(yīng)該意識到,這些建議的區(qū)別不在于對錯,,而在于適用的階段與服務(wù)的目標(biāo)。階段和目標(biāo),,決定了企業(yè)以什么樣的方式與消費者對話,。

在Chnbrand的品牌體系中,品牌與消費者建立鏈接的過程,,基本可以分為三個步驟,,或者說三個層級,形成認知,、接觸體驗,、構(gòu)建關(guān)系。通常來說,,這三步順序推進,。從數(shù)據(jù)看,,176個行業(yè)第一品牌的認知得分均值為284分;而第五名之后的上榜品牌認知均值僅有55分,。此區(qū)間的品牌,,在綜合考慮前文提及的行業(yè)特征的前提下,或可擴大聲量,,以在更大范圍內(nèi)與消費者構(gòu)建心智層面的初級鏈接,。

所以,很多初創(chuàng)型或低認知品牌的工作重點是在消費者心智中構(gòu)筑認知,,植入品牌符號,,從早年的腦白金、恒源祥,,到近期的BOSS直聘,、鉑爵旅拍,這就是為什么雖被廣泛詬病,,洗腦式廣告仍占據(jù)一席之地的原因,。在信息碎片化、到達難度高,、品牌信息拾取困難的今日,,新品牌,特別是互聯(lián)網(wǎng)品牌,,仍將其視為迅速拉升認知的有效手段,。

然而,需要提醒的是,,認知,、體驗、關(guān)系三者,,任何一個都不能成為品牌建設(shè)的唯一目標(biāo),,也不能獨立推進而傷及其他。洗腦式廣告在操作層面的失誤,,一是沒有根據(jù)品牌的成長調(diào)整階段性目標(biāo),,將粗暴傳播長期化;二是過分單純追求符號植入,,忽視受眾觀感,,引發(fā)負面情緒,傷害品牌關(guān)系,。

而對于已經(jīng)被大眾熟知的成熟品牌來說,,不能回避的使命,則是品牌迭代,。

即便不考慮新競爭對手的層出不窮,,我們也要知道,,再成功的品牌,也會隨著其主流用戶群體的老化而自然衰老,,時間沖刷之下,,能留在原地的品牌,必然從未停止過奔跑,。

案例1:寶潔旗下兩個品牌的啟發(fā),,“媽媽”或者“貴婦”品牌,都不是這個時代想要的

依然占據(jù)護發(fā)素品類榜首位置的潘婷,,恐怕不能感到安心,。相較去年,潘婷的C-BPI得分下滑88.6分之多,,其中品牌認知下滑58.9分,。海飛絲、飄柔也都有不同程度的下降,。寶潔當(dāng)年的成功要訣,,正是對大眾群體的廣泛覆蓋,而隨著消費者的個性化,,這些熟悉的品牌正在顯露出頹態(tài),,成為“媽媽的品牌”。而同屬寶潔旗下的SK-II,,以一系列極具話題性的營銷動作傳遞其“改寫命運”的價值主張,,從“相親角”廣告開始,到“人生不設(shè)限”,,再到竇靖童代言,,SK-II對于新時代女性自我價值的訴求,準(zhǔn)確的打動了年輕女性用戶群,,成功完成貴婦品牌的年輕化轉(zhuǎn)型,。2019年C-BPI調(diào)查顯示,SK-II護膚品偏好人群中90后的比例上升了10個百分點,,洗面奶則上升了17個百分點,。

案例2:讓年輕人談?wù)撘粔K餅干,還是“扭一扭”怎么行,?

另一例成功的品牌迭代,來自奧利奧,。奧利奧以高于第二名185分的顯著優(yōu)勢穩(wěn)居餅干品類第一品牌,,更值得一提的是他在年輕群體中的品牌力,比餅干類上榜品牌在90后人群中的品牌力平均水平高出44.4分,。

作為一個有悠久歷史的品牌,,奧利奧的形象長期停留在“扭一扭,,舔一舔,泡一泡”的產(chǎn)品維度,,面向少兒市場,,主打親子場景。如果這個品牌定位保持不變,,可能奧利奧的市場下滑仍在持續(xù),。事實上,過去幾年里,,奧利奧開始了一系列新動作,,產(chǎn)品方面,用奇葩的口味增加話題度,,讓餅干成為社交貨幣,;渠道方面,擁抱電商和直播,,推出“涂鴉盒”和“音樂盒”等流量產(chǎn)品,,并創(chuàng)造了用戶交互的空間;目標(biāo)人群方面,,兒童不再作為消費主體,,吳磊、王源等新生代流量明星的啟用表達出了奧利奧對年輕人群的企圖,。

Chnbrand總裁都長青表示,,品牌年輕化,并不是說所有品牌都需要竭力討好年輕消費者,,而是更多指向品牌自身,。時代滾滾向前,如果始終抱守當(dāng)年帶來成功的價值觀和表達方式,,再輝煌的品牌,,也終將老去。卓越品牌所具有的生命力,,如同河流,,折而不斷,歷久彌新,。

Part 4 品牌屬地,、位次和一些值得關(guān)注的變化

1. 屬地

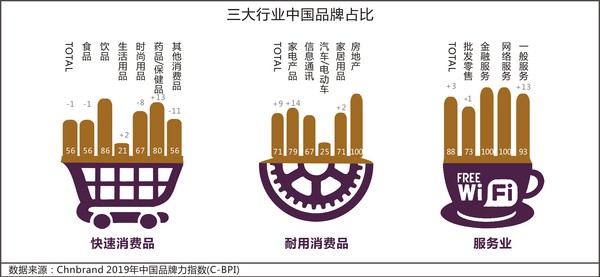

2019年C-BPI的176個品類第一品牌,70%由中國品牌獲得,,相比去年小幅上漲,。中國品牌的市場主導(dǎo)格局依然穩(wěn)固。

細分屬地來看,,廣東,、北京,、浙江、上海,、山東五個品牌大省囊括了超過70%的中國第一品牌席位,。國際品牌中,美國占據(jù)第一品牌席位的比例接近60%,,其次是韓國,,占比為7.7%,法國和荷蘭并列第三,,占比均為5.8%,。

從行業(yè)分布來看,中國品牌在服務(wù)業(yè)的優(yōu)勢持續(xù)保持,,占據(jù)88%的第一品牌席位,。

作為中國品牌的傳統(tǒng)優(yōu)勢領(lǐng)域,耐消行業(yè)71%的品類由中國品牌占據(jù)首位,??煜袠I(yè)則一直以來是中國品牌的短板所在。

2. 變化

從榜單的變化情況來看,,部分品牌長期保持著良好表現(xiàn),,穩(wěn)定在第一品牌位置,如格蘭仕(微波爐),、藍月亮(洗手液,、洗衣液)、長城(機油/潤滑油),、樂扣樂扣(保鮮盒,、不銹鋼保溫杯)、愛瑪(電動自行車),、王品牛排(西式連鎖餐飲)等,。

榜單位次的顯著下滑,則提醒企業(yè)對品牌的近況引起關(guān)注,,如貝因美(嬰幼兒奶粉),、洽洽(堅果/干果)等。

然而,,因品牌力在市場端表現(xiàn)存在滯后性,,名次改變是一個延后的信號。C-BPI細節(jié)指標(biāo)中傳遞的信號則更為及時,。例如,,消毒液品類,滴露仍是第一品牌,但品牌偏好和再購意愿分別下滑5.4%和5.1%,;實木地板中,第一品牌大自然的再購意愿上升7.8%,,相較第二名圣象地板下滑9.1%,,呈現(xiàn)出優(yōu)勢擴大的趨勢。堅果/干果類良品鋪子品牌認知大幅提升,,拉動名次向上移動至第二名,。

品牌力的上升往往從陌生人開始,這是認知的擴散,;而品牌力的下滑,,則更多先自用戶中顯露,品牌關(guān)系先斷裂,,特別是再購意愿,。

Part 5 觀點:品牌是一種“溢出物”

在購買之后被記住、在使用后贏得信任,、在交付產(chǎn)品時傳遞雙方認可的價值觀,,所有這些不能直接變現(xiàn)、甚至不能直接觀測到的附加價值,,就是品牌的價值,。Chnbrand首席研究官姚穎將其描述為,“品牌是一種溢出物,?!?/p>

互聯(lián)網(wǎng)時代,很多企業(yè)主認為,,打磨產(chǎn)品,,提升用戶體驗才是實打?qū)嵉母偁幜Α_@毫無疑問是對的,,畢竟產(chǎn)品上的劣勢,,品牌確實無法彌補;但只有好的產(chǎn)品,,也并不足夠,。產(chǎn)品的使用,是否可以上升到自我表達,?這是作為自媒體的溢出,;是否可以作為話題談資?這是社交價值的溢出,;是否可以長期重購,?這是在時間成本和情感上的溢出。

而這,也正是去年C-BPI報告中提出的“品牌關(guān)系”的意義所在,,只有那些愿意提供溢出價值的品牌,,才能獲得同樣溢出的回報。

鏈接:

C-BPI中國品牌力指數(shù)(China Brand Power Index,,簡稱:C-BPI)是由中國領(lǐng)先的品牌評級與品牌顧問機構(gòu)Chnbrand實施的中國首個品牌價值評價制度,,2011年首次推出并連續(xù)數(shù)年獲得了工業(yè)和信息化部品牌政策專項資金的扶持。C-BPI是基于中國消費者對使用或擁有過的產(chǎn)品或服務(wù)反饋意見的基礎(chǔ)上進行的獨立無偏見研究,,是測定影響消費者購買行為的品牌力指數(shù),,是消費者和企業(yè)最信賴的品牌價值評價制度。作為一個連續(xù)的年度調(diào)查項目,,C-BPI通過每年發(fā)布相關(guān)行業(yè)的以品牌認知和品牌關(guān)系構(gòu)成的Brand Power研究結(jié)果,,幫助消費者做出明智的消費選擇,助推企業(yè)建立品牌管理體系,,實現(xiàn)品牌力提升,。

2019年C-BPI調(diào)查區(qū)域覆蓋全國65個城市,調(diào)查對象為15歲到64歲之間的常住居民,,并根據(jù)性別,、年齡、收入進行隨機抽樣,,總樣本數(shù)量為2412900個,,采用入戶面訪的調(diào)查方式完成,調(diào)查覆蓋176個細分行業(yè),,涉及被評價主流品牌8700余個,。

編輯:秦云

關(guān)鍵詞:2019年 中國品牌力指數(shù) 品牌

免責(zé)聲明:本文轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,,并不代表本網(wǎng)贊同其觀點和對其真實性負責(zé),,不構(gòu)成投資建議。

北京宋莊藝術(shù)區(qū)新聯(lián)會赴延安地區(qū)培訓(xùn)采風(fēng)

北京宋莊藝術(shù)區(qū)新聯(lián)會赴延安地區(qū)培訓(xùn)采風(fēng) 卡地亞?故宮博物院工藝與修復(fù)特展亮相故宮

卡地亞?故宮博物院工藝與修復(fù)特展亮相故宮 走進塔吉克斯坦納烏魯茲宮

走進塔吉克斯坦納烏魯茲宮 也門霍亂病例激增

也門霍亂病例激增 2019亞洲商務(wù)航空大會及展覽會開幕

2019亞洲商務(wù)航空大會及展覽會開幕 世界園林巡禮——日本大宮盆栽美術(shù)館

世界園林巡禮——日本大宮盆栽美術(shù)館 巴黎圣母院:浩劫之后

巴黎圣母院:浩劫之后

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅