首頁>要聞 要聞

“信聯(lián)”來了 央行受理“百行征信”申請

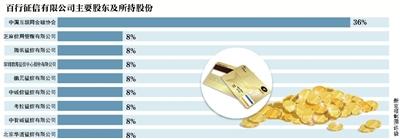

新京報訊 (記者陳鵬 宓迪)業(yè)內(nèi)期待已久的“信聯(lián)”逐步揭開神秘面紗,。1月4日,中國人民銀行發(fā)布公示,,受理了百行征信有限公司(籌)的個人征信業(yè)務(wù)申請。新京報記者了解到,,“百行征信”由中國互聯(lián)網(wǎng)金融協(xié)會和8家個人征信業(yè)務(wù)機(jī)構(gòu)共同發(fā)起設(shè)立,其中互金協(xié)會持股36%,,此前業(yè)內(nèi)呼吁并稱之為“信聯(lián)”,。

芝麻信用、騰訊征信等8家機(jī)構(gòu)各持股8%

根據(jù)中國人民銀行的公示,,“百行征信”的注冊地在廣東省深圳市,,營業(yè)場所為北京市西城區(qū)金融大街通泰大廈?!鞍傩姓餍拧钡淖再Y本為人民幣10億元,,股東名單顯示,中國互聯(lián)網(wǎng)金融協(xié)會(簡稱“互金協(xié)會”)持股36%,,芝麻信用管理有限公司,、騰訊征信有限公司、深圳前海征信中心股份有限公司,、鵬元征信有限公司,、中誠信征信有限公司、考拉征信有限公司,、中智誠征信有限公司,、北京華道征信有限公司等8家公司均持股8%。

“百行征信”擬任董監(jiān)高人員名單顯示,,朱煥啟將任董事長兼總裁,,董事為許其捷、楊彬,、奚波等9人,,4位監(jiān)事中包含毛振華、盛希泰,。2017年底,,財新報道稱,彼時任匯達(dá)資產(chǎn)托管有限公司董事長的朱煥啟空降“信聯(lián)”,,出任董事長并暫時兼任總裁,,朱煥啟有多年央行工作的經(jīng)歷,。

“從百行征信目前的股東構(gòu)成來看,由中國互聯(lián)網(wǎng)金融協(xié)會和8家前期進(jìn)行個人征信業(yè)務(wù)準(zhǔn)備的機(jī)構(gòu)共同發(fā)起設(shè)立,,并且每一個發(fā)起方都是市場化機(jī)構(gòu),,都不絕對控股。這將有利于其保持獨(dú)立性,,對信息主體作出客觀公正的評價,,符合個人征信的基本要求。同時,,公司治理結(jié)構(gòu)方面,,百行征信也嚴(yán)格遵循了市場化原則,召開股東大會設(shè)立了董事會,、監(jiān)事會,。”開鑫金服總經(jīng)理周治翰表示,。

主要服務(wù)網(wǎng)絡(luò)小貸等機(jī)構(gòu)

一位金融律師曾向記者表示,,互聯(lián)網(wǎng)金融業(yè)態(tài)都涉及資金融通,資金融通的效率和風(fēng)控又必須依靠征信數(shù)據(jù),,其自然就對個人征信業(yè)務(wù)產(chǎn)生了市場需求,。從目前來看,這一需求仍在不斷增加,,個人征信業(yè)務(wù)行業(yè)有著巨大發(fā)展?jié)摿Α?/p>

在業(yè)內(nèi)人士看來,,社會上對征信的認(rèn)識還比較模糊,存在一些誤區(qū)和偏差,。征信的本質(zhì)屬性主要有:征信遵循有限信息共享原則,,一般只共享企業(yè)和個人的債務(wù)及其相關(guān)信息;征信主要通過共享債務(wù)信息為借貸活動提供服務(wù),,以防范信用違約風(fēng)險,;個人征信公司必須遵循“獨(dú)立性、公正性和個人信息隱私權(quán)益保護(hù)”的原則,。

早在2015年1月,,央行發(fā)布通知允許8家社會機(jī)構(gòu)準(zhǔn)備開展個人征信業(yè)務(wù),但至今均未獲得個人征信牌照,。在2017年的“個人信息保護(hù)與征信管理國際研討會”上,,央行征信管理局局長萬存知對遲遲不發(fā)征信牌照做出了說明,直指首批8家試點(diǎn)機(jī)構(gòu)在多個方面“不合格”,。

組成“信聯(lián)”,,成為個人征信機(jī)構(gòu)最佳“出路”。2017年底,,互金協(xié)會審議并通過了與8家個人征信業(yè)務(wù)機(jī)構(gòu)共同發(fā)起設(shè)立個人征信機(jī)構(gòu),。

彼時記者了解到,,互金協(xié)會牽頭發(fā)起的個人征信機(jī)構(gòu)將按照獨(dú)立第三方定位,全國范圍內(nèi)開展個人征信業(yè)務(wù),,在接入機(jī)構(gòu),、覆蓋人群、信息內(nèi)容等方面和央行征信中心形成互補(bǔ),。

業(yè)內(nèi)人士表示,,百行征信有限公司的個人信用信息以個人負(fù)債信息為主,與負(fù)債密切相關(guān)的其他信息為輔,。信息來源主要是網(wǎng)絡(luò)小貸公司,、網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)和消費(fèi)金融公司等互聯(lián)網(wǎng)金融從業(yè)機(jī)構(gòu)掌握的個人負(fù)債信息以及其他市場主體掌握的個人負(fù)債信息等。主要服務(wù)對象是網(wǎng)絡(luò)小貸公司,、網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)和消費(fèi)金融公司等互聯(lián)網(wǎng)金融從業(yè)機(jī)構(gòu)以及商業(yè)銀行等傳統(tǒng)金融機(jī)構(gòu),。

“如果我們能夠證明自己的信用,就能夠降低交易的成本,。”中國社科院法學(xué)研究所研究員周漢華對新京報記者指出,,信用制度作為市場經(jīng)濟(jì)中的一項(xiàng)基本制度,,如果運(yùn)行得好,能夠使我們的生活更方便,。

“需遵循有限信息共享原則”

蘇寧金融研究院互聯(lián)網(wǎng)金融研究中心主任薛洪言表示,,作為征信機(jī)構(gòu),需遵循有限信息共享原則,,一般只共享企業(yè)和個人的債務(wù)及其相關(guān)信息,,不要求也不需要與債務(wù)無關(guān)的信息?!白鳛檎餍艡C(jī)構(gòu)的會員單位,,債務(wù)相關(guān)信息共享是一種義務(wù),否則就失去了意義,?!?/p>

薛洪言認(rèn)為,在隱私保護(hù)方面,,“百行征信”會堅(jiān)持“最低,、適用”原則采集個人信用信息,在保障個人信息主體的同意權(quán)和知情權(quán)的前提下,,只采集個人借貸數(shù)據(jù)以及個人身份識別信息等支持類信息,,且主要應(yīng)用于借貸等經(jīng)濟(jì)交易場景。

信而富CEO王征宇指出,,擁有官方背景的百行征信能夠打消借貸數(shù)據(jù)提供企業(yè)的相關(guān)顧慮,,但首要一步是統(tǒng)一數(shù)據(jù)共享標(biāo)準(zhǔn),,明確8家股東企業(yè)的利益分配,以及以法律或監(jiān)管規(guī)則的形式確立從業(yè)機(jī)構(gòu)的數(shù)據(jù)上報和質(zhì)量義務(wù),。

他撰文指出,,在數(shù)據(jù)共享標(biāo)準(zhǔn)方面,數(shù)據(jù)回歸征信的本源——信貸是毋庸置疑的,。其次,,還需統(tǒng)一提取和報送口徑,例如如何區(qū)分逾期,。在這方面,,央行征信中心積累了寶貴的經(jīng)驗(yàn)。預(yù)計未來信聯(lián)將會在一些具體操作上參考和延續(xù)央行征信中心的方式,。

■ 影響

1 個人信息得到更好保護(hù)?

此前,,已有互聯(lián)網(wǎng)機(jī)構(gòu)開始試水“信用分”騎共享單車,、借充電寶等舉措,這也引來了是否屬于征信信息過度使用的討論,。此外,,征信信息安全也是社會普遍關(guān)心的問題。

中國社科院法學(xué)研究所研究員周漢華指出,,百行征信的成立對征信信息的范圍進(jìn)行了嚴(yán)格的界定,,對相關(guān)制度的邊界也進(jìn)行了明確。實(shí)際上,,信息安全是近年來監(jiān)管部門的著力點(diǎn)之一,,無論是此前的《征信業(yè)管理?xiàng)l例》還是去年實(shí)施的網(wǎng)絡(luò)安全法,個人信息保護(hù)都是其中重要的內(nèi)容,。

對此,,擁有官方背景的百行征信將嚴(yán)格按照相關(guān)法律法規(guī),保障個人信息主體的同意權(quán)和知情權(quán),。其中,,采集個人信息必須獲得個人信息主體授權(quán),查詢使用個人信息必須獲得個人信息主體授權(quán),,且特定用途特定授權(quán),,禁止一次授權(quán)反復(fù)使用、無限使用,。

此外,,個人信用信息將主要應(yīng)用于借貸等經(jīng)濟(jì)交易場景,不得將個人信用信息用于社交、婚戀等與借貸活動無關(guān)的場景,。

唯品金融副總經(jīng)理湯磊指出,,大數(shù)據(jù)和互聯(lián)網(wǎng)化的初衷是服務(wù)好消費(fèi)者群體,而服務(wù)好消費(fèi)者群體就要依托于數(shù)據(jù)或者是技術(shù)手段,,這就帶來了數(shù)據(jù)的流通和歸集的平衡的問題,。他表示,伴隨著近年來征信法規(guī)的落地,、新機(jī)構(gòu)的出現(xiàn),,隱私保護(hù)和有效利用數(shù)據(jù)之間有望得到進(jìn)一步的平衡。

開鑫金服總經(jīng)理周治翰指出,,百行征信的落地,,有助于化解信息孤島等困局,也有利于貫徹個人信息隱私權(quán)益保護(hù)原則,,防止個人信息被過度采集,、不當(dāng)加工和非法使用。

2 遏制“多頭借貸”,、詐騙借貸

開鑫金服總經(jīng)理周治翰介紹,,此前個人征信存在個人征信產(chǎn)品的有效供給不足,機(jī)構(gòu)之間存在信息孤島,,過度多頭借貸,、詐騙借貸猖獗等亂象;甚至還有一些平臺魚目混珠,,打著征信的名義過度采集個人信息。另一方面,,由于各個機(jī)構(gòu)之間壁壘森嚴(yán),,如何共享數(shù)據(jù)一直難有進(jìn)展。

據(jù)了解,,百行征信的個人信用信息以個人負(fù)債信息為主,,與負(fù)債密切相關(guān)的其他信息為輔。信息的主要來源是網(wǎng)絡(luò)小貸,、網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)和消費(fèi)金融公司等互聯(lián)網(wǎng)金融從業(yè)機(jī)構(gòu),。服務(wù)對象也是網(wǎng)絡(luò)小貸公司、網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)和消費(fèi)金融公司等互聯(lián)網(wǎng)金融從業(yè)機(jī)構(gòu)以及商業(yè)銀行等傳統(tǒng)金融機(jī)構(gòu),。

唯品金融副總經(jīng)理湯磊對新京報記者指出,,對于消費(fèi)者而言,百行征信發(fā)揮了“守信激勵,,失信懲戒”的作用,。在守信激勵上,對信用良好的人,可以進(jìn)行充分的服務(wù),,尤其是對于缺乏銀行信貸記錄的人群而言,,如沒有在銀行辦過貸款或者信用卡的客戶,能夠納入到范圍中來,,給他們提供更好的征信服務(wù),,從而達(dá)到普惠金融的目的;而在失信懲戒上,,則對于“老賴”人群能夠發(fā)揮一定的懲戒作用,。

此前,曾出現(xiàn)多起網(wǎng)貸“拆東墻補(bǔ)西墻”,,最終不得不鋌而走險的案例,,而當(dāng)中征信信息不共享被認(rèn)為是關(guān)鍵原因之一。

“當(dāng)前,,隨著互聯(lián)網(wǎng)消費(fèi)金融的發(fā)展,,市場中信息孤島效應(yīng)愈發(fā)明顯,‘過度多頭借貸’,、‘詐騙借貸’等亂象頻發(fā),,同時,借用征信的名義過度采集個人信息的現(xiàn)象也時有發(fā)生,,迫切需要有一家符合獨(dú)立性要求,、具有客觀公正性、能夠保護(hù)個人信息主體權(quán)益的個人征信機(jī)構(gòu),,百行征信恰好具備上述特征,。”蘇寧金融研究院互聯(lián)網(wǎng)金融研究中心主任薛洪言表示,。

薛洪言認(rèn)為,,百行征信的成立有助于解決互聯(lián)網(wǎng)金融領(lǐng)域的信息分割問題,可以緩解行業(yè)中的信息孤島效應(yīng),,有效遏制“過度多頭借貸”,、“詐騙借貸”等亂象,促進(jìn)互聯(lián)網(wǎng)金融行業(yè)的健康有序發(fā)展,。 新京報記者 宓迪 陳鵬

編輯:周佳佳

關(guān)鍵詞:征信 信息 金融 機(jī)構(gòu)

中國制造助力孟加拉國首條河底隧道項(xiàng)目

中國制造助力孟加拉國首條河底隧道項(xiàng)目 澳大利亞豬肉產(chǎn)業(yè)協(xié)會官員看好進(jìn)博會機(jī)遇

澳大利亞豬肉產(chǎn)業(yè)協(xié)會官員看好進(jìn)博會機(jī)遇 聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助

聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助 伊朗外長扎里夫宣布辭職

伊朗外長扎里夫宣布辭職 中國南極中山站迎來建站30周年

中國南極中山站迎來建站30周年 聯(lián)合國特使赴也門斡旋荷臺達(dá)撤軍事宜

聯(lián)合國特使赴也門斡旋荷臺達(dá)撤軍事宜 以色列前能源部長因從事間諜活動被判11年監(jiān)禁

以色列前能源部長因從事間諜活動被判11年監(jiān)禁 故宮博物院建院94年來首開夜場舉辦“燈會”

故宮博物院建院94年來首開夜場舉辦“燈會”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進(jìn)

許進(jìn) 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅