首頁>國企民企·圖國企民企·圖

短期保險留“后患” 渤海人壽保費負增長

4月規(guī)模保費僅為3月萬分之二,,原保險保費為負;主打產品受新政限制,,退保壓力將致現(xiàn)金流為負

保監(jiān)會中短期保險產品監(jiān)管新規(guī)的出臺,,讓主打中短期產品的渤海人壽在保費收入上“栽了跟頭”。

今年3月,,保監(jiān)會宣布叫停保單存續(xù)期不滿1年的中短存續(xù)期產品,。在失去了這一主打產品的支撐后,渤海人壽規(guī)模保費收入由3月份的69.4億元驟然縮水至4月份的113.43萬元,,僅為3月份的萬分之二,,原保險保費甚至出現(xiàn)負增長。

隨著主力險種中短期保險的業(yè)務受限,,以及過往銷售的短期產品帶來的退保壓力面前,,渤海人壽未來的資金流動性也拉響“警報”,。渤海人壽在報告中稱,預計未來一個季度的公司現(xiàn)金流將為負值,。

現(xiàn)象

4月規(guī)模保費不及3月零頭

憑借中短期產品實現(xiàn)保費激增的渤海人壽,,卻在今年4月份的保費收入上“跌了坑”。保監(jiān)會近日公布的1-4月人身保險公司保費收入情況顯示,,4月份渤海人壽的規(guī)模保費僅為113.43萬元,,僅為3月份的萬分之二,原保險保費甚至出現(xiàn)負增長,。

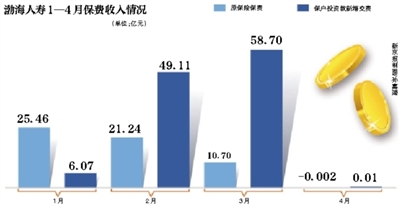

保監(jiān)會數(shù)據顯示,,今年一季度,渤海人壽累計規(guī)模保費為171.3億元,,位列中資壽險公司規(guī)模保費排名的第24位,。具體來看,前3個月,,渤海人壽的規(guī)模保費分別為31.54億元,、70.35億元和69.4億元。而與之相比,,渤海人壽4月份113.43萬元的規(guī)模保費僅為3月份的萬分之二,。

渤海人壽成立于2014年12月18日,,第一大股東為海航資本旗下的渤海金控投資股份有限公司,。而根據保監(jiān)會公布的2015年度人身保險公司保費收入數(shù)據,僅在成立后的第一個完整的會計年度,,渤海人壽的規(guī)模保費便升至33.3億元,,在中資壽險公司中排名第40位。

壽險公司的規(guī)模保費包括原保險保費收入與會計準則中不被視為保費收入的“保戶投資款新增交費”,,以及“投連險獨立賬戶新增交費”三個部分,。新京報記者比對后發(fā)現(xiàn),在賬面上,,4月份規(guī)模保費收入環(huán)比減少的主要原因是,,渤海人壽當月保戶投資款新增交費的大幅降低。

數(shù)據顯示,,渤海人壽4月份的保戶投資款新增交費為137.44萬元,,而3月份和2月份,該項收入分別為58.7億元與49.11億元,,分別占規(guī)模保費的85%和70%,。

相比之下,渤海人壽原保險保費收入的占比就小了很多,,3月和2月,,渤海人壽的原保險保費收入分別為10.7億元和21.24億元,,而在4月,這一收入則直降至-24萬元,。

原因

短期理財險受限“拖累”保費

一位保險公司精算師表示,,保戶投資款新增交費是反映萬能險保費的主要指標。而事實上,,包括萬能險在內,,大量發(fā)行收益率高、保障成分低,、容易銷售的理財型保險產品,,曾是渤海人壽擴大保費規(guī)模的捷徑之一。

渤海人壽官網顯示,,公司主要的萬能保險產品有5個,,包括福祿永益A款年金保險(萬能型)、福祿永益B款年金保險(萬能型),、福祿永富B款年金保險(萬能型),、附加安康穩(wěn)盈兩全保險(萬能型)以及團體年金保險(萬能型)。新京報記者發(fā)現(xiàn),,這些產品近期的年化結算利率均在5.6%至6.5%之間,。

渤海人壽也曾公開表示,中短期產品是公司銷售的主力險種,。

不過,,今年3月份,保監(jiān)會正式發(fā)布通知對中短存續(xù)期人身保險產品進行規(guī)范,。自3月21日起,,保險公司不得開發(fā)和銷售預期60%以上的保單存續(xù)時間不滿1年的中短存續(xù)期產品,同時保險公司該類產品的規(guī)模要與投入資本和凈資產掛鉤,。此前電商平臺熱銷的中短期高收益萬能險便屬于這類產品,。

受新政影響,渤海人壽旗下多款保險產品已經下架,。其官網顯示,,截至3月20日23點59分,包括福祿永益A款和B款年金險,、福祿永富B款年金保險在內的3款萬能險及?;垭p足年金險等產品已經暫停銷售。

一位壽險公司的管理人員向記者表示,,保費增速放緩與監(jiān)管新政有直接關系,,但不可否認,部分險企也在進行主動或被動的業(yè)務調整,。

對于新規(guī)對渤海人壽保費收入的影響,,新京報記者向渤海人壽發(fā)出采訪提綱,,截至發(fā)稿時,尚未收到回復,。

除了渤海人壽之外,,包括華夏人壽、生命人壽以及前海人壽在內的眾多中小險企,,4月保戶投資款新增交費也遭遇增速下滑,。其中,生命人壽4月份保戶投資款新增交費較3月份環(huán)比下滑96%,,前海人壽,、華夏人壽分別環(huán)比下降61.7%與47.6%。

與渤海人壽不同的是,,上述公司的原保險保費收入均在增加,。有分析認為,這也表明它們更加注重傳統(tǒng)壽險業(yè)務的發(fā)展,。

影響

“退保危機”將致入不敷出

保費增速放緩的同時,,渤海人壽資本金的消耗還在增加。渤海人壽公布的償付能力報告顯示,,渤海人壽2016年一季度綜合償付能力充足率為670.68%,較2015年四季度末的1150.03%大幅下滑,。

一位保險學者表示,,償付能力跟險種有關。主推萬能險等投資型險種的保險公司,,對其償付能力要求會更高,。簡單地說,,同樣規(guī)模的保費,,投資型險種占比越高,對保險公司的資本金要求也就越高,。

渤海人壽在報告中稱,,一季度渤海人壽的凈現(xiàn)金流為1.75億元。而在未來一個季度,,渤海人壽基本情景下的凈現(xiàn)金流為-19.35億元,,壓力情景和自測情景下的凈現(xiàn)金流均為負值。

對于現(xiàn)金流出現(xiàn)壓力的原因,,渤海人壽方面表示,,“主要原因是公司目前銷售主力險種是中短期產品,由于中國保監(jiān)會最近下發(fā)《中國保監(jiān)會關于規(guī)范中短存續(xù)期人身保險產品有關事項的通知》,,公司無法再銷售中短期存續(xù)產品,?!辈澈H藟鄯Q,預計未來幾個季度退保壓力增加,,導致未來季度新業(yè)務現(xiàn)金流入無法彌補退保支出。

退保壓力可能導致資金流動性風險,,而當務之急便是補充流動資金,。渤海人壽也表示,將“分階段估計未來退保金額,,準備充足現(xiàn)金及流動性資產以應對公司面臨的退保?!?/p>

而據新京報記者了解,,早在今年初,渤海人壽就已經開始籌劃增資事宜,。大股東渤海金控此前發(fā)布公告稱,擬將渤海人壽的注冊資本由58億元增至200億元,,以加強其資本實力,。

前述壽險公司管理人員認為,即使沒有中短期產品監(jiān)管新政,,在低利率的背景下,,靠短期理財險擴大保費規(guī)模并依靠投資取得收益的模式能否持續(xù),也值得商榷,。

■ 分析

中小險企可嘗試稅優(yōu)健康險,、重疾險

根據渤海人壽披露的數(shù)據,該公司今年一季度的凈虧損為3.37億元,,而其2015年財報公布的凈利潤為8094萬元。關于未來的業(yè)務發(fā)展計劃,,新京報記者聯(lián)系到渤海人壽相關負責人并發(fā)去采訪提綱,,截至發(fā)稿,,未收到回復,。

對外經貿大學保險學院教授王國軍表示,中短存續(xù)期產品新規(guī)的出臺,,短期內對依靠理財險起家的保險公司會有不良影響,,可能體現(xiàn)在保費收入、市場份額的縮減以及不能續(xù)售帶來的退保壓力等方面?!暗L期來看是件好事,,對中小險企來說,如果僅靠理財產品短期沖量對長期發(fā)展并沒好處,,而需要把業(yè)務,、技術、人才能基礎積累好?,F(xiàn)階段應該調整產品結構,,是突出自己核心競爭力的契機”。

據新京報記者了解,,新規(guī)出臺后,,一些險企也在逐步減少對短期高現(xiàn)價保單的依賴。其中,,生命人壽增加了個人壽險業(yè)務比重,,該公司2015年報顯示,個人壽險帶來了598億元保費,,成為增長主力。與此同時,,今年前4個月,,該公司的原保險保費收入已經達到保戶投資款新增交費的1.69倍。而華夏人壽內部人士也透露,,此前華夏人壽已將保費收入增速進行下調,,今年更加注重銀保期交業(yè)務、個險渠道以及電商轉型等方面,。

一位保險行業(yè)分析師表示,,短期保險規(guī)模受限,接下來中小型險企可以去發(fā)展正好5年或者5年以上的儲蓄型保險產品,,可以萬能險,、分紅險的形式。除此之外,,也可以發(fā)展投連險,。

王國軍認為,,中小險企在產品創(chuàng)新上應有所突破,,并非只有投資型產品受追捧,比如稅優(yōu)健康險,、重疾險都值得一試,。“可結合前期品牌的積累,再通過互聯(lián)網渠道以較低的成本推出,?!?/p>

編輯:薛曉鈺

關鍵詞: 渤海人壽 保費 短期保險 負增長

中國制造助力孟加拉國首條河底隧道項目

中國制造助力孟加拉國首條河底隧道項目 澳大利亞豬肉產業(yè)協(xié)會官員看好進博會機遇

澳大利亞豬肉產業(yè)協(xié)會官員看好進博會機遇 聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助

聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助 伊朗外長扎里夫宣布辭職

伊朗外長扎里夫宣布辭職 中國南極中山站迎來建站30周年

中國南極中山站迎來建站30周年 聯(lián)合國特使赴也門斡旋荷臺達撤軍事宜

聯(lián)合國特使赴也門斡旋荷臺達撤軍事宜 以色列前能源部長因從事間諜活動被判11年監(jiān)禁

以色列前能源部長因從事間諜活動被判11年監(jiān)禁 故宮博物院建院94年來首開夜場舉辦“燈會”

故宮博物院建院94年來首開夜場舉辦“燈會”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅