首頁>要聞>天下 天下

新個人所得稅法過渡期熱點(diǎn)問題解答

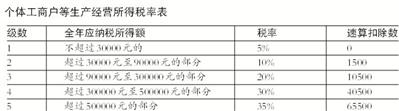

對納稅人取得的個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營,、承租經(jīng)營所得,,按5000元/月的基本減除費(fèi)用進(jìn)行扣除,,同時適用新的經(jīng)營所得稅率表:

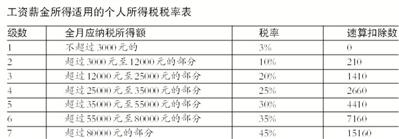

8月31日,全國人大常委會表決通過了關(guān)于修改個人所得稅法的決定,,這是我國個人所得稅法自1980年出臺以來第七次大修,。為讓納稅人盡早享受減稅紅利,2018年10月1日至12月31日(下稱“過渡期”),,納稅人實(shí)際取得的工資,、薪金所得,減除費(fèi)用統(tǒng)一按照5000元/月執(zhí)行,,并執(zhí)行新的稅率表,。

1. 新個人所得稅法何時開始實(shí)施?

新修訂的個人所得稅法已由全國人大常委會于2018年8月31日通過,,2019年1月1日起實(shí)施,。2018年10月1日至12月31日,先執(zhí)行新稅法過渡期政策,。

2. 過渡期政策的具體內(nèi)容是什么,?

2018年10月1日至12月31日,對納稅人實(shí)際取得的工資,、薪金所得,,按5000元/月的基本減除費(fèi)用進(jìn)行扣除,并適用新稅率表,。

3. 個體工商戶等的經(jīng)營所得如何計稅,?

對個體工商戶業(yè)主、個人獨(dú)資企業(yè)和合伙企業(yè)自然人投資者,、企事業(yè)單位承包承租經(jīng)營者2018年取得的生產(chǎn)經(jīng)營所得,,用全年應(yīng)納稅所得額分別計算應(yīng)納前三季度稅額和應(yīng)納第四季度稅額,其中應(yīng)納前三季度稅額按照稅法修改前規(guī)定的稅率和前三季度實(shí)際經(jīng)營月份的權(quán)重計算,,應(yīng)納第四季度稅額按照稅法修改后規(guī)定的稅率和第四季度實(shí)際經(jīng)營月份的權(quán)重計算,。

編輯:周佳佳

關(guān)鍵詞:新個人所得稅法 過渡期熱點(diǎn)

中國制造助力孟加拉國首條河底隧道項(xiàng)目

中國制造助力孟加拉國首條河底隧道項(xiàng)目 澳大利亞豬肉產(chǎn)業(yè)協(xié)會官員看好進(jìn)博會機(jī)遇

澳大利亞豬肉產(chǎn)業(yè)協(xié)會官員看好進(jìn)博會機(jī)遇 聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助

聯(lián)合國官員說敘利亞約1170萬人需要人道主義援助 伊朗外長扎里夫宣布辭職

伊朗外長扎里夫宣布辭職 中國南極中山站迎來建站30周年

中國南極中山站迎來建站30周年 聯(lián)合國特使赴也門斡旋荷臺達(dá)撤軍事宜

聯(lián)合國特使赴也門斡旋荷臺達(dá)撤軍事宜 以色列前能源部長因從事間諜活動被判11年監(jiān)禁

以色列前能源部長因從事間諜活動被判11年監(jiān)禁 故宮博物院建院94年來首開夜場舉辦“燈會”

故宮博物院建院94年來首開夜場舉辦“燈會”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進(jìn)

許進(jìn) 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅