首頁>要聞 要聞

中央分5檔補(bǔ)助地方醫(yī)衛(wèi)資金 京滬兩市中央分擔(dān)10%

中央分5檔補(bǔ)助地方醫(yī)衛(wèi)資金

基本公共衛(wèi)生服務(wù)支出,新疆等12省份中央分擔(dān)80%,,京滬兩市中央分擔(dān)10%

國務(wù)院辦公廳近日印發(fā)《醫(yī)療衛(wèi)生領(lǐng)域中央與地方財政事權(quán)和支出責(zé)任劃分改革方案》,,自2019年1月1日起實(shí)施。方案提出,,基本公共衛(wèi)生服務(wù),、醫(yī)療保障、計劃生育等明確為中央與地方共同財政事權(quán),,由中央財政和地方財政共同承擔(dān)支出責(zé)任,,實(shí)行中央分檔分擔(dān)辦法,安排補(bǔ)助資金,。

關(guān)注1 計劃生育

制定計生扶助保障補(bǔ)助國家基礎(chǔ)標(biāo)準(zhǔn)

按照我國醫(yī)療衛(wèi)生體制,,醫(yī)療衛(wèi)生領(lǐng)域財政事權(quán)主要包括公共衛(wèi)生、醫(yī)療保障,、計劃生育,、能力建設(shè)等四個方面,方案對其財政事權(quán)和支出責(zé)任進(jìn)行了明確,。

其中,,基本公共衛(wèi)生服務(wù)明確為中央與地方共同財政事權(quán),由中央財政和地方財政共同承擔(dān)支出責(zé)任,。中央制定基本公共衛(wèi)生服務(wù)人均經(jīng)費(fèi)國家基礎(chǔ)標(biāo)準(zhǔn),,并根據(jù)經(jīng)濟(jì)社會發(fā)展情況逐步提高。

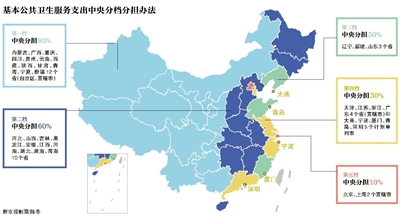

基本公共衛(wèi)生服務(wù)支出責(zé)任實(shí)行中央分檔分擔(dān)辦法:第一檔包括內(nèi)蒙古,、廣西,、重慶等12個省(自治區(qū)、直轄市),,中央分擔(dān)80%,;第二檔包括河北、山西等10個省,中央分擔(dān)60%,;第三檔包括遼寧,、福建、山東3個省,,中央分擔(dān)50%,;第四檔包括天津、江蘇等,,中央分擔(dān)30%,;第五檔包括北京、上海2個直轄市,,中央分擔(dān)10%,。

計劃生育方面,中央制定計劃生育扶助保障補(bǔ)助國家基礎(chǔ)標(biāo)準(zhǔn),,并根據(jù)經(jīng)濟(jì)社會發(fā)展情況逐步提高,,中央財政參照上述基本公共衛(wèi)生服務(wù)支出責(zé)任中央分檔分擔(dān)辦法安排補(bǔ)助資金。

醫(yī)療保障方面,,對于城鄉(xiāng)居民基本醫(yī)療保險補(bǔ)助,,中央財政和地方財政按規(guī)定對城鄉(xiāng)居民基本醫(yī)療保險予以繳費(fèi)補(bǔ)助。中央財政按照一定補(bǔ)助標(biāo)準(zhǔn),,參照上述基本公共衛(wèi)生服務(wù)支出責(zé)任中央分檔分擔(dān)辦法安排補(bǔ)助資金,;對于醫(yī)療救助,主要包括城鄉(xiāng)醫(yī)療救助和疾病應(yīng)急救助,,中央財政根據(jù)救助需求,、工作開展情況、地方財力狀況等因素分配對地方轉(zhuǎn)移支付資金,。

關(guān)注2 重大傳染病防控

上劃事權(quán) 由中央財政承擔(dān)支出責(zé)任

同時,全國性或跨區(qū)域的重大傳染病防控等重大公共衛(wèi)生服務(wù),,上劃為中央財政事權(quán),,由中央財政承擔(dān)支出責(zé)任。

主要包括納入國家免疫規(guī)劃的常規(guī)免疫及國家確定的群體性預(yù)防接種和重點(diǎn)人群應(yīng)急接種所需疫苗和注射器購置,,艾滋病,、結(jié)核病、血吸蟲病,、包蟲病防控,,精神心理疾病綜合管理,重大慢性病防控管理模式和適宜技術(shù)探索等內(nèi)容,。

此外,,方案提到,目前我國醫(yī)療衛(wèi)生領(lǐng)域中央與地方財政事權(quán)和支出責(zé)任劃分的體系框架初步形成,但也存在一些問題,。

主要是劃分體系不夠完整,,缺乏系統(tǒng)的制度規(guī)范;部分事項財政事權(quán)劃分不明確,,地方執(zhí)行缺乏依據(jù),;部分事項財政事權(quán)劃分不科學(xué),職責(zé)交叉重疊,;存在多種中央和地方分擔(dān)比例,,支出責(zé)任劃分不盡合理;部分項目分散,、多頭管理,,財政資金使用效益不高等,需要通過財政事權(quán)和支出責(zé)任劃分改革加以解決,。

■ 背景

“中央與地方財政事權(quán)逐漸明確”

記者注意到,,早在2016年,國務(wù)院印發(fā)了《關(guān)于推進(jìn)中央與地方財政事權(quán)和支出責(zé)任劃分改革的指導(dǎo)意見》,。

財政部相關(guān)負(fù)責(zé)人解釋說,,從財政事權(quán)和支出責(zé)任劃分的改革歷程看,改革開放以來,,中央與地方財政關(guān)系經(jīng)歷了從高度集中的統(tǒng)收統(tǒng)支到“分灶吃飯”,、包干制,再到分稅制財政體制的變化,,財政事權(quán)和支出責(zé)任劃分逐漸明確,,特別是1994年實(shí)施的分稅制改革,初步構(gòu)建了中國特色社會主義制度下中央與地方財政事權(quán)和支出責(zé)任劃分的體系框架,,為我國建立現(xiàn)代財政制度奠定了良好基礎(chǔ),。

“但受當(dāng)時以及實(shí)施過程中一些客觀條件的制約,改革主要是針對中央與地方收入劃分,,事權(quán)和支出責(zé)任劃分在沿襲已有做法的基礎(chǔ)上主要做了一些局部調(diào)整,。”上述負(fù)責(zé)人說,。

在新的形勢下,,財政事權(quán)和支出責(zé)任劃分與推進(jìn)財稅改革和國家治理現(xiàn)代化要求相比,越來越不適應(yīng),。按照《指導(dǎo)意見》,,中央與地方財政事權(quán)和支出責(zé)任劃分改革將分領(lǐng)域逐步推進(jìn):2016年選取國防、外交等領(lǐng)域率先啟動財政事權(quán)和支出責(zé)任劃分改革,。2017-2018年爭取在教育,、醫(yī)療衛(wèi)生,、環(huán)境保護(hù)、交通運(yùn)輸?shù)然竟卜?wù)領(lǐng)域取得突破性進(jìn)展,。

2019-2020年基本完成主要領(lǐng)域改革,,梳理需要上升為法律法規(guī)的內(nèi)容,適時制定修訂相關(guān)法律,、行政法規(guī),,研究起草政府間財政關(guān)系法,推動形成保障財政事權(quán)和支出責(zé)任劃分科學(xué)合理的法律體系,。

(記者 許雯)

編輯:曾珂

關(guān)鍵詞:中央分5檔補(bǔ)助地方醫(yī)衛(wèi)資金

巴克圖口岸:軍警兵民筑起“紅色國門”

巴克圖口岸:軍警兵民筑起“紅色國門” 宇宙中的幽靈星云 既美妙又讓人發(fā)怵

宇宙中的幽靈星云 既美妙又讓人發(fā)怵 歐洲央行繼續(xù)實(shí)施寬松貨幣政策

歐洲央行繼續(xù)實(shí)施寬松貨幣政策 北約舉行冷戰(zhàn)結(jié)束以來最大規(guī)模軍演

北約舉行冷戰(zhàn)結(jié)束以來最大規(guī)模軍演 米蘭舉行“畢加索·變形記”展

米蘭舉行“畢加索·變形記”展 驚世大獎15.4億美元,!美國最富中獎?wù)哒Q生

驚世大獎15.4億美元,!美國最富中獎?wù)哒Q生 湖北發(fā)現(xiàn)2.47億年前湖北鱷類和魚龍類化石

湖北發(fā)現(xiàn)2.47億年前湖北鱷類和魚龍類化石 中國藝術(shù)家韓美林獲頒“韓國文化勛章”

中國藝術(shù)家韓美林獲頒“韓國文化勛章”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進(jìn)

許進(jìn) 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅