首頁>要聞 要聞

俠客島:個稅占比下降 將提高間接稅和企業(yè)稅占比

原標(biāo)題:本輪個稅改革,幾個重大看點

時隔7年,,個人所得稅法迎來新一輪修訂,。

6月19日,,個人所得稅法修正案草案提請十三屆全國人大常委會第三次會議審議,。這次改革,,有四個內(nèi)容:起征點,、綜合征稅,、專項附加扣除和稅率結(jié)構(gòu)。其力度之大,、影響范圍之廣,,出乎大多數(shù)人的預(yù)料。

縱覽整個改革內(nèi)容,,可以用“一增一減”來概括,。

其中,綜合征稅是將之前分類征收中的工資薪金,、勞務(wù)報酬,、稿酬和特許權(quán)使用費等四項合并。對于有多處收入來源的群體來說,,由于將多項收入合并,,并且采用累進稅率征收,這部分群體的稅負(fù)可能是增加的,。

其余三項,,均是減稅,。

不同的改革內(nèi)容,照顧不同的收入群體,。其中,,起征點(實為基本減除費用標(biāo)準(zhǔn))由3500提高到5000,照顧了大多數(shù)中低收入階層,,也是個稅的重要納稅群體;

專項附加扣除,,在原來的基本費用扣除基礎(chǔ)上,,新增了教育、醫(yī)療和住房三大類,,照顧了中產(chǎn)階級群體,;

稅率結(jié)構(gòu)調(diào)整,特別是擴大低稅率的級距,,降低了那些依然要納稅的群體的綜合負(fù)擔(dān),,對于應(yīng)納稅所得額在3.5萬以下的群體來說都是利好。

亮點

不得不說,,這次稅法修正案,,一些改革內(nèi)容是出乎意料的,一些原本以為近期不會推出的改革內(nèi)容,,也在這次改革中一并呈現(xiàn)了,。歸納起來,有如下三方面的亮點:

首先,,體現(xiàn)了地區(qū)差異,。

目前,中國個稅實行的是全國“一刀切”的政策,,無論是稅率,、起征點還是稅目等等,在地區(qū)間是沒有任何差異,。這樣的政策避免了地方討價還價,,以及人員在地區(qū)間的稅收套利,但忽視了地區(qū)差異,,使得不同地區(qū)間的個稅負(fù)擔(dān)相去甚遠,。

試想一下,5000元起征點對應(yīng)的稅前收入,,大概在7000元左右,,這個水平在內(nèi)陸地區(qū)是中等收入,在沿海大城市就只能算著是中低收入,,扣除必要的基本開支之后,,幾乎所剩無幾了,。

2017年不同地區(qū)不同崗位就業(yè)人員月平均工資(元/月)

雖然本次修正案中,各地起征點的標(biāo)準(zhǔn)一樣,,但是專項附加扣除的標(biāo)準(zhǔn)卻可以因城而異,。

眾所周知,一線城市的教育支出,、大病醫(yī)療支出,,以及住房支出,都相對更多,。未來的專項附加扣除,,只要不是全國統(tǒng)一額度標(biāo)準(zhǔn),就會根據(jù)實際的支出標(biāo)準(zhǔn)有所差異,。

以住房貸款利息為例,,允許全額扣除的話,肯定能夠緩解一線城市老百姓的生活壓力,;即使是采用一定的面積扣除標(biāo)準(zhǔn),,也能夠體現(xiàn)出城市之間的生活成本的差異。

第二個亮點,,體現(xiàn)家庭差異,。

此前的個稅主要錨定在收入端的差異,即收入越多繳稅越多,,忽視了支出端的差異,。

此次改革,將家庭的實際固定支出也納入抵扣,,這樣的納稅基礎(chǔ),,是將收入扣除社保費用、扣除5000元基本費用,、再扣除三大類固定支出,,之后剩余的部分才是個稅的征收對象。個稅也真正意義上回歸了其“可支配收入”的屬性,。

因此,,一些高收入、高負(fù)擔(dān)的家庭,,也會因此項改革而獲益,,從而對家庭之間的實際可支配收入進行再調(diào)節(jié)。

雖然此次改革還建立家庭聯(lián)合申報制度,,但是專項附加扣除的納入,,也在實質(zhì)意義上邁向了家庭征收模式。

最后,,體現(xiàn)了個體差異,。

此前的個稅是按照11類收入來源,,采取分類征收的模式,不同收入來源之間的個稅是分割的,。這意味著兩個總收入完全相同的個人,,也會因為收入來源結(jié)構(gòu)的不同,而承擔(dān)不同個稅負(fù)擔(dān),。

例如兩人總收入均是5萬,,一人的收入全部來自工資薪金,另一人的收入中有一部分來自于勞務(wù)所得,,前者的負(fù)擔(dān)就會大于后者,。反過來的情況同樣成立,如果兩人扣除社保后的總收入在5000左右,,則勞務(wù)所得的構(gòu)成反而會增加稅負(fù)。

此次改革將工資,、薪金所得,,勞務(wù)報酬所得,稿酬所得,,特許權(quán)使用費所得等4項勞動性所得,,統(tǒng)一并入工資薪金的7級累進稅率,在很大程度上體現(xiàn)出個稅的累進性,。

其中,,受影響較大的是在多處取得收入的群體,合并之后的稅負(fù)會出現(xiàn)明顯變化,,有利于個人之間的收入再分配,。

現(xiàn)行工資、薪金所得適用個人所得稅累進稅率表

難點

所有的難點都在宏觀層面,,而不是實際操作層面,。

此次改革總體上是邁向了減稅的大方向,但是考慮到個稅的特殊地位,,大幅度的減稅會產(chǎn)生更多的難點,。

第一個難點,是個稅納稅人數(shù)大幅度減少,。

中國現(xiàn)階段的個稅納稅人數(shù)很少,,2015年的人數(shù)大概是3000萬,考慮到近年來的通脹和征管雙重因素,,納稅人數(shù)應(yīng)該在5000萬左右,。

這次起征點上升1500元,提高到5000元,,納稅人數(shù)下降應(yīng)該非常明顯,。在2011年將起征點由2000提高到3500時,,當(dāng)時納稅人數(shù)就從8400萬下降到了2400萬。

況且,,本次改革稅前扣除的增加,,實際上導(dǎo)致起征點進一步上升。假定家庭平均的三大專項附加扣除為5000元左右,,這等價于實際的起征點為10000元,。考慮到前次起征點導(dǎo)致納稅人數(shù)降為1/3,,此次改革將導(dǎo)致未來的個稅納稅人數(shù)減少到2000萬以下,。

如果納稅人數(shù)僅有2000萬,個稅的角色就非常尷尬,。此時的累進性再強,,也僅能影響這2000萬人口,其調(diào)節(jié)收入分配的功能就不那么強了,。

第二,,個稅的從屬地位進一步弱化。

個稅在我國所有稅種中,,排在增值稅和企業(yè)所得稅之后,,其重要性排序相對較高。但是個稅的占比是相對較低的,,2017年僅占全部稅收收入的8%,,個稅減稅對總體的稅收收入的影響也就相對較小。

2011年起征點的提高,,導(dǎo)致個稅占比下降了一個百分點,。此次改革力度更大,除了同樣提高起征點,,還配合了專項附加扣除和稅率級距,,預(yù)計將導(dǎo)致個稅占比由8%下降到5%左右。如果這些得到印證的話,,個稅將淪為和城建稅,、契稅一樣的小稅種。

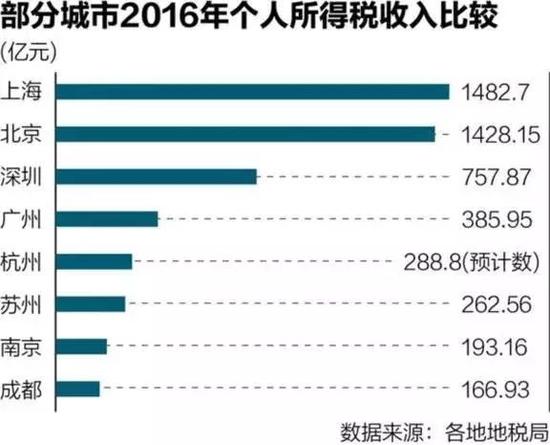

第三,,地區(qū)稅收貢獻差異進一步凸顯,。

在現(xiàn)有的個稅征收中,不同省份的差異非常明顯,。目前,,上海、北京、江蘇,、廣東四省的個稅收入占全國的一半以上,,此次個稅改革,會進一步拉大這種地區(qū)差異,,由于實際的起征點大幅度提高,,內(nèi)陸地區(qū)的個稅貢獻將會進一步下降。

試想一下,,如果未來的個稅收入主要來自于少數(shù)幾個省市,,這種地區(qū)上的“極化”也會有損于個稅的公平性。

考慮到個稅還是一個共享稅種,,中央共享了其中60%的收入,,這種地區(qū)差異也會體現(xiàn)在中央地方的收入分成上,沿海地區(qū)對中央的個稅收入貢獻,,會大大超過其他幾個稅種,。

展望

此次個稅改革力度超出大多數(shù)人的預(yù)期,這也引發(fā)了對相關(guān)改革的一些猜想,。

所有關(guān)于中國的稅制改革,,一定都與兩個占比相關(guān),間接稅占比70%,,企業(yè)稅占比90%。

在黨的十八屆三中全會《中共中央關(guān)于全面深化改革若干重大問題的決定》中,,關(guān)于稅制改革的第一條,,就是提高直接稅比重。此次個稅修正案實施,,如果個稅占比明顯下降,,將會明顯提高間接稅占比和企業(yè)稅占比。

這似乎不符合稅制改革的大方向,,又該如何理解,?

其實,如果回顧一下當(dāng)時的稅制改革內(nèi)容,,就能夠明白,,此次個稅修正只是眾多改革中的一環(huán)。

《中共中央關(guān)于全面深化改革若干重大問題的決定》中,,關(guān)于稅制改革的內(nèi)容主要有增值稅,、消費稅、個稅,、房產(chǎn)稅,、資源稅、環(huán)保稅和征管體系七個方面,這一次的個稅改革就是當(dāng)時提出的“逐步建立綜合與分類相結(jié)合的個人所得稅制”,,而最近的國地稅合并則是為了“國稅,、地稅征管體制”。

此次個稅法的修訂完成之后,,上述七個方面的改革就完成了六個,,目前剩下的就是房產(chǎn)稅了。

房產(chǎn)稅與個稅在調(diào)整稅制結(jié)構(gòu)方面的作用是相通的,,都是直接稅,,都是居民稅,為了提高直接稅和居民稅占比,,當(dāng)個稅下降時,,是否意味著要有另一個相對應(yīng)的稅種填補進來?

仔細再考慮一下,,這兩個稅種還是相互關(guān)聯(lián)的,,住房貸款利息的扣除是在個人所得稅,如果放任這項內(nèi)容對房地產(chǎn)市場的影響,,勢必會引發(fā)新一輪的投資高潮,,因此,也需要另一項改革來“降溫”,。

編輯:曾珂

關(guān)鍵詞:個稅占比下降 將提高間接稅和企業(yè)稅占比

球迷風(fēng)暴

球迷風(fēng)暴 畢業(yè)啦

畢業(yè)啦 斯里蘭卡“螃蟹部長”的美食故事

斯里蘭卡“螃蟹部長”的美食故事 格魯吉亞新總理和內(nèi)閣贏得議會信任投票

格魯吉亞新總理和內(nèi)閣贏得議會信任投票 美商務(wù)部批準(zhǔn)首批鋼鐵產(chǎn)品“232”關(guān)稅豁免申請

美商務(wù)部批準(zhǔn)首批鋼鐵產(chǎn)品“232”關(guān)稅豁免申請 聯(lián)合國總部舉行“國際瑜伽日”活動

聯(lián)合國總部舉行“國際瑜伽日”活動 中國美食節(jié)在特拉維夫舉行

中國美食節(jié)在特拉維夫舉行 匈牙利國會通過“阻止索羅斯”法案

匈牙利國會通過“阻止索羅斯”法案

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅