首頁>要聞>沸點 沸點

慶豐包子鋪開啟混合所有制改革 估值已達4.78億

“慶豐包子鋪”混改 估值已達4.78億

擬引入1家非公有資本投資方,募資3350萬元,,對應(yīng)持股比例為7%

新京報訊 (記者趙毅波 夏丹)老字號“慶豐”正式開啟混合所有制改革,。12月27日,新京報記者自北交所企業(yè)增資板獲悉,,北京慶豐餐飲管理有限公司(即慶豐包子鋪)公布增資項目,,擬募資金額不低于3350萬元,對應(yīng)持股比例7%,。

據(jù)北交所企業(yè)增資板披露的項目信息,,本次增資目的為引入新進投資方(含公開增資引入的非公有資本投資方以及非公開增資引入的國有資本投資方和員工持股平臺),將融資方整體改制為混合所有制企業(yè),。

按照本次引資方案,,北京慶豐餐飲管理有限公司估值已達4.78億元。

擬引入1非公有資本投資方,,募資3350萬

具體看來,,本次公開增資擬引入1家非公有資本投資方,擬募集資金總額不低于人民幣3350萬元,,對應(yīng)持股比例為7%,;募集資金總額超出新增注冊資本的部分計入資本公積,歸新老股東共同享有,。

目前,,北京慶豐餐飲由北京華天餐飲集團公司100%持股。而通過增資擴股引入新進投資方后,,新進投資方持股比例合計不高于20%,,其中公開增資引入新進非公有資本投資方持股比例為7%,非公開增資引入的新進投資方(含國有資本投資方和員工持股平臺)持股比例合計不高于13%,原股東持股比例不低于80%,。

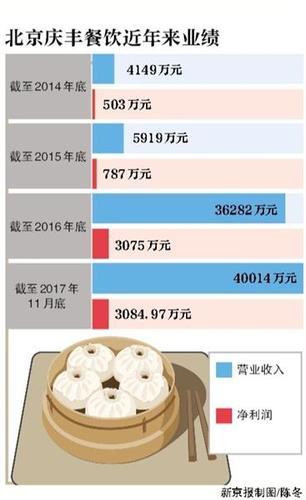

慶豐包子鋪近年來快速擴張:2014年營業(yè)收入0.4億元,,2015年營收0.59億元,2016年升至3.6億元,。凈利潤方面,,2014年為503萬元,2015年升至787.65萬元,,2016年為3075.76萬元,。這意味著其去年營收和凈利潤增幅分別約為5倍和3倍。

據(jù)官網(wǎng)介紹,,北京慶豐包子鋪是以經(jīng)營包子為主的餐飲品牌店,,開業(yè)于1948年,1956年公私合營后,,以經(jīng)營包子,、炒肝為主,并正式更名為“慶豐包子鋪”,。截至2015年底,慶豐共有連鎖店鋪314家,,遍布全國11個省份,,34個城市,其中北京市范圍內(nèi)260家,,全國范圍內(nèi)店鋪平均每天接待17萬人次,,全年合計接待6200萬人次,銷售逾10億元,。

慶豐所屬的北京華天飲食集團旗下老字號云集,,除了慶豐包子鋪外,主要品牌還有鴻賓樓,、烤肉季,、烤肉宛、砂鍋居,、峨嵋酒家,、同和居、同春園,、西安飯莊,、又一順、曲園酒樓,、西來順,、玉華臺、大地西餐廳、延吉餐廳,、護國寺小吃等,。

拒絕餐飲企業(yè)投資

據(jù)北交所公布的投資方資格條件顯示,意向投資方的實繳注冊資本不低于20000萬元人民幣,; 此外,,意向投資方所屬行業(yè)不得為餐飲業(yè)(依據(jù)《國民經(jīng)濟行業(yè)分類GB/T4754-2017》第62大類),且營業(yè)執(zhí)照經(jīng)營范圍中不含“餐飲,、餐飲管理,、食品、食品加工”相關(guān)內(nèi)容,。

在意向投資方成為合格意向投資方后,,慶豐包子鋪方面將進行遴選,合格意向投資方或其實際控制人所控制的其他企業(yè)具有豐富的參與國有企業(yè)混合所有制改革經(jīng)歷,,曾參與過北京市,、區(qū)縣所屬國有企業(yè)混合所有制改革者優(yōu)先。

餐飲連鎖品牌戰(zhàn)略顧問王冬明分析認為,,北京慶豐餐飲拒絕餐飲企業(yè)投資是因為并不準備交出企業(yè)的決策權(quán),,同時也不是出于變現(xiàn)的考慮。因此拒絕餐飲企業(yè)投資是為完成混改的正常行為,。

慶豐餐飲估值已達4.78億元

2015年,,有媒體報道稱,慶豐包子鋪計劃以借殼上市的方式登陸新三板,。不過該消息再無下文,。而狗不理已登陸了新三板,成了“包子第一股”,。

記者注意到,,2017年6月,已登陸新三板的小六湯包宣布以30元每股價格向陜西供銷合作總社控股孫公司——陜西供銷合作發(fā)展創(chuàng)業(yè)投資合伙企業(yè)(有限合伙)發(fā)行40萬股,,引進資金1200萬元,。定增之后,小六湯包估值1.92億元,。

而按照本次引資方案,,北京慶豐餐飲管理有限公司估值已達4.78億元。

編輯:秦云

關(guān)鍵詞:慶豐包子鋪 混合所有制改革 估值4.78億

冰城哈爾濱舉行第四屆采冰節(jié)

冰城哈爾濱舉行第四屆采冰節(jié) 新一輪也門和談在瑞典舉行

新一輪也門和談在瑞典舉行 利比亞可能于明年2月舉行憲法公投

利比亞可能于明年2月舉行憲法公投 我國成功發(fā)射沙特-5A/5B衛(wèi)星 搭載發(fā)射10顆小衛(wèi)星

我國成功發(fā)射沙特-5A/5B衛(wèi)星 搭載發(fā)射10顆小衛(wèi)星 “大雪”時節(jié)冬管忙

“大雪”時節(jié)冬管忙 憲法日活動進校園

憲法日活動進校園 奧地利出生的大熊貓龍鳳胎即將返回中國

奧地利出生的大熊貓龍鳳胎即將返回中國 紐約舉行世界艾滋病日紀念活動

紐約舉行世界艾滋病日紀念活動

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠法師

學(xué)誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅